投資を始めるなら知っておきたいポートフォリオの組み方

2022/12/30

分散投資を目的とした金融資産の組み合わせである「ポートフォリオ」を組むことでリスクの管理ができます。資産形成を始めるならば、自分の運用方針に適したポートフォリオの組み方を確認し、リスクを管理しながらリターンを獲得する資産形成の実現を目指しましょう。

目次

ポートフォリオとは

資産形成を成功させるには、自分に適したポートフォリオを組むことの重要性を知っておく必要があります。ここではまず、ポートフォリオの基本について確認しましょう。

ポートフォリオは具体的な金融商品の組み合わせ

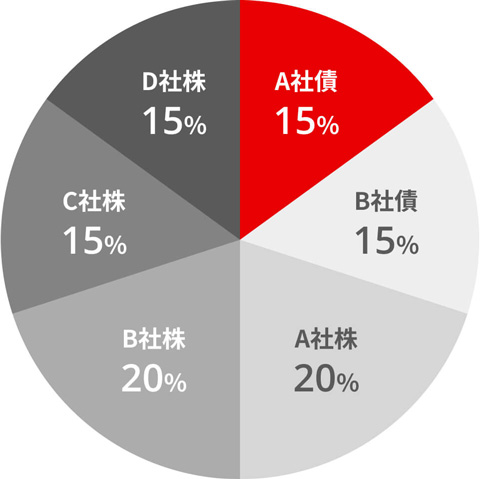

ポートフォリオの例

ポートフォリオとは、A社株やB社債など具体的な金融商品の組み合わせのことを言います。どの金融商品にどれくらいの投資配分をするのかを考えることを、ポートフォリオを組むといいます。

例えば上の円グラフのように、A社債に投資資金の15%、B社債に15%、A社株に20%、B社株に20%、C社株に15%、D社株に15%を投資すると決めることです。

ポートフォリオは、気になった金融商品を選んで、ただ組み合わせればよいというわけではありません。資産形成を成功させるには、自分の運用方針に適したアセットアロケーション(資産の配分)を設計した上でポートフォリオを組む必要があります。

アセットアロケーションは資産クラスの配分を表したもの

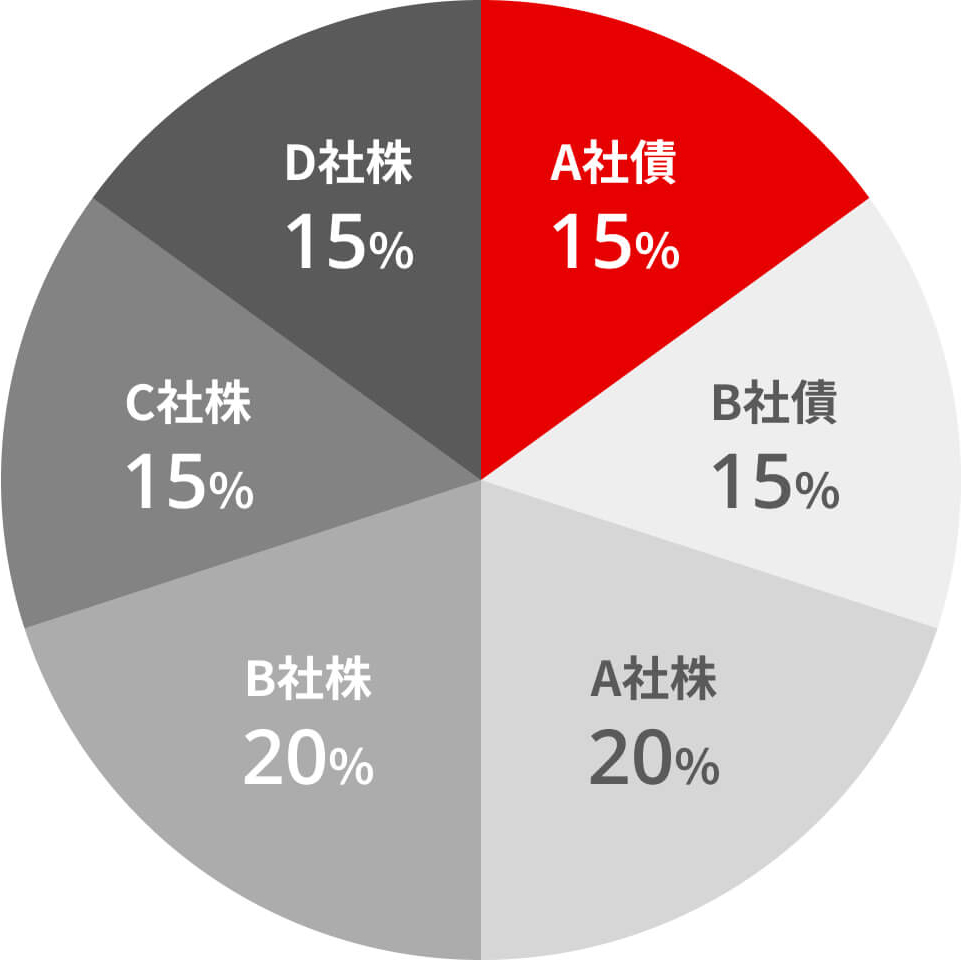

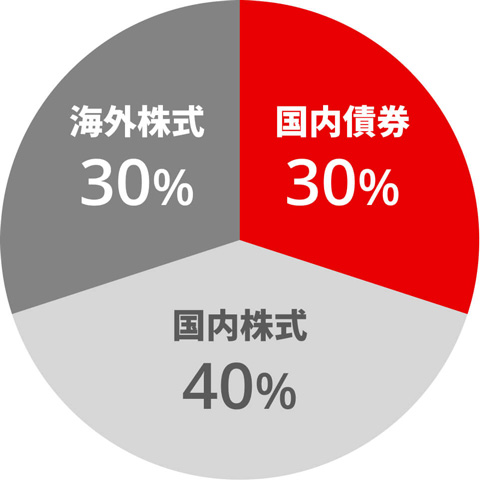

アセットアロケーションの例

ポートフォリオは投資する資産クラスの構成を決めるのに対し、アセットアロケーションは上の円グラフのように投資する資産クラスの割合を決めます。

代表的な資産クラスに次のようなものが挙げられます。

| 地域による分類 | |||

|---|---|---|---|

| 証券の種別による分類 | 国内株式 | 先進国株式 | 新興国株式 |

| 国内債券 | 先進国債券 | 新興国債券 | |

| 国内REIT | 先進国REIT | 新興国REIT | |

| ヘッジファンド、コモディティなどのオルタナティブ資産 | |||

ここでポイントになるのは、同じ株式でも国内株式・先進国株式と違う資産クラスではリスク・リターンが異なるということです。

例えば、今年でもダウ工業株30種平均は高値から最大21.9%下落したのに対して、日経平均株価は15.7%の下落にとどまりました*。このように、同じ株式でも日本株と米国株では動きが異なります。

詳しくは後述しますが、分散投資においては組み合わせる資産の値動きが連動しないほど分散効果が大きくなります。異なる資産クラスを組み合わせて、自分の運用方針に適したアセットアロケーションを設計する必要があると言えるでしょう。

- * 2022年1月1日〜11月30日の各指標終値を元に算出。

ポートフォリオを組むメリット

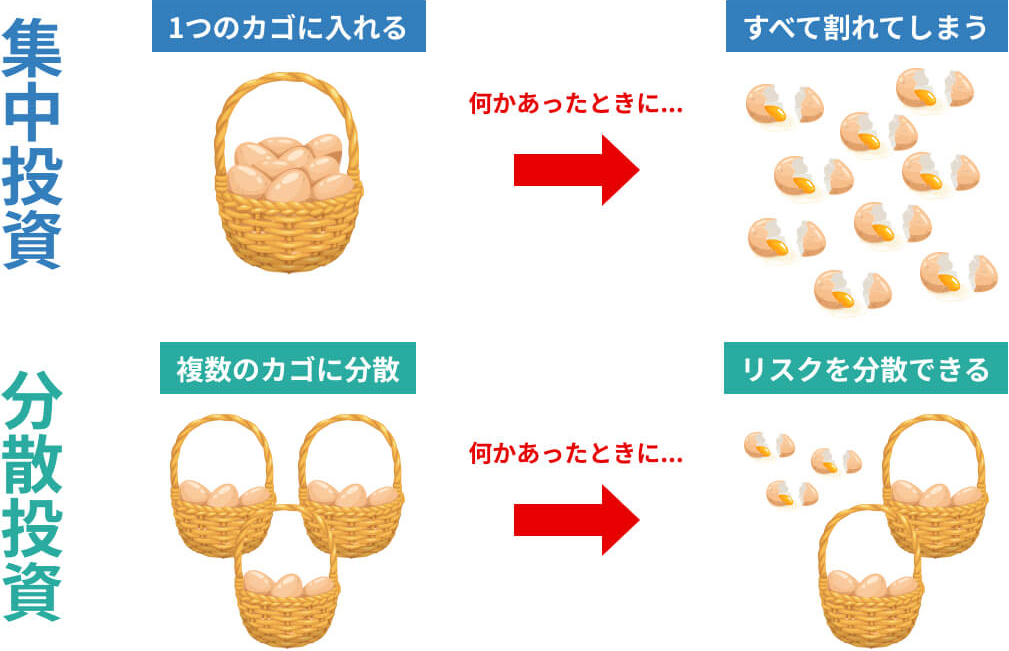

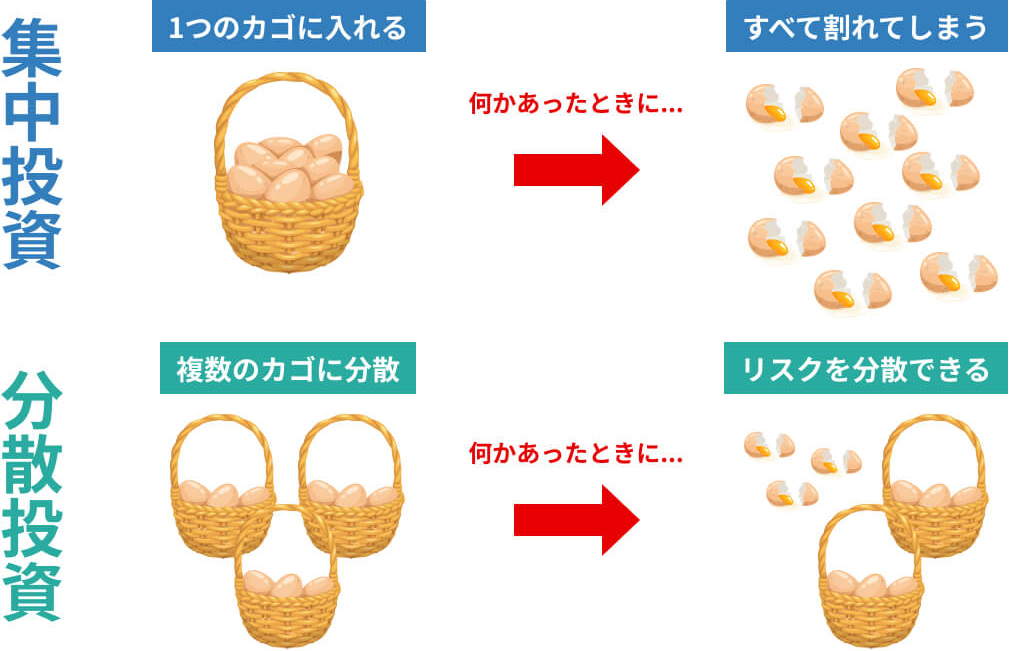

集中投資と分散投資のイメージ

ポートフォリオを組むメリットは、複数の資産に分散投資してリスクを抑えられるところにあります。これを投資の世界で有名な格言「卵を1つのカゴに盛るな」を例にご説明しましょう。

上図の「集中投資」のように、1つのカゴにすべての卵を入れた場合、カゴを落としてしまうと卵は全部割れてしまいます。しかし上図の「分散投資」のように複数のカゴに卵を分けておくと、どれか1つのカゴを落としたとしても他のカゴの卵は影響を受けずに済みます。

実際の投資では、卵が割れるように株や債券の価格がゼロになってしまうことはそう多くはありません。しかし金融商品には、価格が変動することによって投資資産の価値が変動するリスクがあります。A社株に資金の全額を投資した場合、株価が下落するとその影響を全面的に受けてしまいます。しかしB社株にも投資していた場合、B社株が上昇すればA社株の下落の影響を和らげてくれるのです。

分散投資は組み合わせる資産の値動きが異なるほど効果的

上で見たように、分散投資では異なる価格の動きをする資産を組み合わせることが効果的です。

例えば、景気減速により株価の下落が懸念される国内株式と、景気減速下でも価格の変動が小さい国内債券を組み合わせることにより、国内株式のみを持つよりもリスクの軽減が望めます。

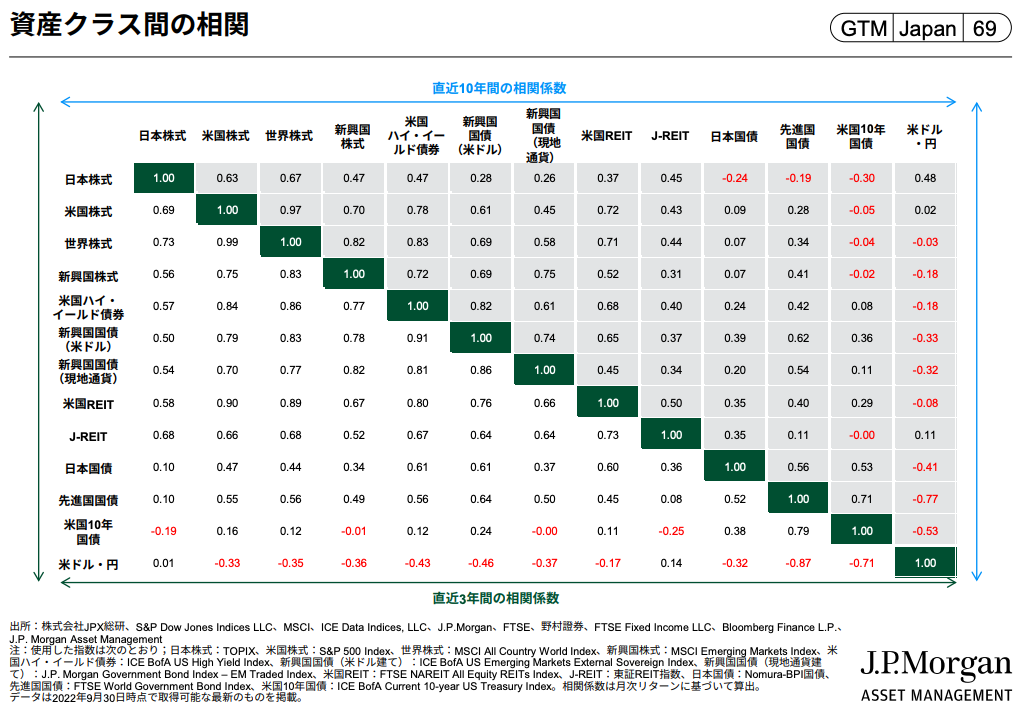

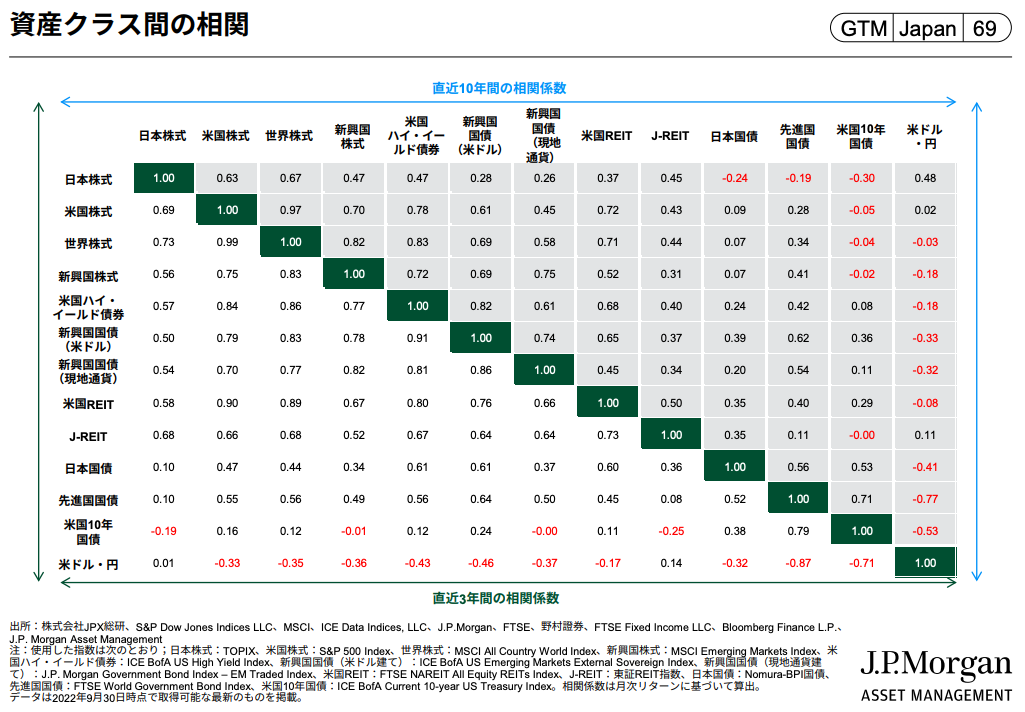

ただし、分散投資をしているつもりでも分散投資になっていないケースがあるので注意が必要です。それは投資する資産クラス同士の「相関係数」が1に近い場合です。

相関係数とは、異なる数値における関係性を示すものですが、資産運用においては投資する資産クラス同士の値動きの連動性を示す指標として用いられます。相関係数は1からマイナス1の範囲で表されます。1に近いほど似た動きをし、0は全く相関がなく、マイナス1に近いほど逆の値動きをします。分散投資の効果をより発揮するためには、相関係数がマイナス、または小さい資産クラス同士を組み合わせることが重要といえるでしょう。

JPモルガン・アセットマネジメントの資料によると、資産クラス間の相関係数は下の表の通りです。右上半分が直近10年間の相関係数、左下半分が直近3年間の相関係数となっています(2022年9月30日時点)。日本株式と日本国債の直近10年間の相関係数がマイナス0.24に対して、直近3年間の相関係数は0.1となっており、相関係数は期間やデータの頻度(日次・週次等)によっても変化します。また、マーケット急変時は平常時より相関係数が高まり、値動きが似通う傾向もあることも頭に入れておきましょう。

ポートフォリオを組み運用する方法

ここからは、ポートフォリオを組み運用する方法を解説します。資産形成を検討しているなら、ぜひチャレンジしてみましょう。

- 資産形成の目的や時期、目標額を決める

- ご自身のリターンやリスク許容度に合わせた資産配分の決定

- 購入する金融商品の決定

- ポートフォリオを組んだ後も定期的な見直しが重要

1 資産形成の目的や時期、目標額を決める

投資を行うにあたっては、「子供の教育資金を貯めたい」「老後資金の不安を解消したい」などと、ご自身のライフプランを見据えて目的をあらかじめ決めておきましょう。目的が決まれば、いつまでにいくら必要なのかを決めていきます。ここから逆算することで、目指す利回りや取れるリスク許容度が決まります。運用方針が明確になることで、ご自身のリスク許容度に合ったポートフォリオを組むことができるようになります。

2 ご自身のリターンやリスク許容度にあわせた資産配分の決定

各資産のリスク・リターン(イメージ)

ポートフォリオを組む際は、自身のリスク許容度を把握して資産のバランスを考えることが大切です。投資の世界におけるリスクとは、リターンの不確実性の度合い(振れ幅)のことを指し、リターンと表裏一体の関係にあります。大きな利益を狙うならリスクは高くなり、リスクを抑えて投資すればリターンも小さくなります。

リスクとリターンは投資資産、投資地域によって似た特性を持つとされています。一般的に投資資産では、株式はハイリスク・ハイリターン、債券はローリスク・ローリターンといわれます。投資地域では、新興国はハイリスク・ハイリターン、先進国はミドルリスク・ミドルリターンとされます。

リスク許容度は一般的に、運用期間を長く取れる若い人ほど大きく、年齢が上がるにつれて小さくなるといわれています。そのためポートフォリオを組む際は、自分の年齢が若いのであればリスクをとった商品の比率を増やし、年齢が高ければローリスクな商品を中心に組むといった方法もあるでしょう。

3 購入する金融商品の決定

資産配分が決まったら、購入する金融商品を決めましょう。日経平均株価やS&P500種株価指数など、各指数の値動きへの連動を目指すインデックスファンドやETFを選択するのがわかりやすいでしょう。個別の株式や債券、アクティブファンドに投資したい場合は企業の業績や格付け、目論見書などを見て投資対象を確認し、ご自身のリスク許容度と乖離を起こさないようにしましょう。

4 ポートフォリオを組んだ後も定期的な見直しが重要

ポートフォリオは、運用開始後に定期的にチェックして当初の資産配分に調整し直すことが肝心です。これをリバランスと言います。リバランスが必要なのは、運用成績によって次第にポートフォリオの配分が崩れてくるからです。

例えば、国内外の債券と株式に25%ずつ投資するポートフォリオで運用をスタートしたとします。

運用開始後に株価が上がれば、ポートフォリオに占める株式の資産割合が増加します。そのため、ポートフォリオを組んだ当初のリスク許容度を保って運用を継続するためには、保有株式の一部を売却して債券の割合を増やすといった調整が必要になるのです。新たな資金で投資割合が減った資産を買い増すこともリバランスにつながります。

また、当初の投資目的やリスク許容度に変更があった場合や、経済状況に大きな変化が起きた場合は、資産配分そのものを見直す(リアロケーション)ことも検討しましょう。

ファンドラップサービスならポートフォリオ構築をお任せできる

「ポートフォリオを自分で組むのは大変」という方もいるかもしれません。そんな人には、ご自身のリスク許容度に応じたポートフォリオ構築から運用までをお任せできるファンドラップサービスを紹介します。

ファンドラップサービスとは、お客さまに代わって金融機関が資産の運用および管理を行うサービスです。サービスを提供する金融機関がお客さまの投資方針やリスク許容度をもとにポートフォリオを組み、それに基づき運用を行います。運用中は、ポートフォリオの見直しや運用状況の報告が定期的に行われます。

ファンドラップサービスの中には、ウェブサイト上でいくつかの質問に答えるだけで、投資家に最適なポートフォリオを提案してくれるものもあります。結果を参考にすれば、投資初心者でも負担なくポートフォリオを組むことができます。このほか、運用だけでなくリバランスを行ってくれるものもあります。

ファンドラップサービスは専門家に資産形成を一任できるため、投資に不安がある人や投資に割く時間がない人でも始めやすいサービスと言えるでしょう。

まとめ:ポートフォリオを組むのが難しいと感じたらプロの力を借りる手も

ポートフォリオは、投資する金融商品の組み合わせのことです。ポートフォリオを組むことでリスク分散ができるようになるため、資産形成には重要な考え方でしょう。

ポートフォリオを組む際には、まず資産形成の目的や目標額を決め、目指す利回りやリスク許容度を逆算しましょう。その上で各資産のバランスを決め、銘柄を選定していきます。運用開始後は、運用状況に合わせて定期的にリバランスを行うことが肝心です。

ポートフォリオを組むのが難しいと感じたら、ファンドラップサービスを利用するのも有効です。三菱UFJモルガン・スタンレー証券のファンドラップサービス「Mirai Value(ミライバリュー)」では、投資の知識や経験がなくても、3個の質問に答えるだけで自分に合ったポートフォリオを見つけることができます。まずは無料のリスク特性診断を行って、自分にあったポートフォリオを確認してみてはいかがでしょうか。

山本希美

山本希美

中央大学法学部卒業後、都市銀行に入社。ファイナンシャルプランナーとして、おもに富裕層の資産形成・運用相談を担当し、投資信託や保険商品・債券・外貨預金の販売に携わる。その後はWEBライターとして、投資や資産運用についての情報を発信。子供の学費や老後資金作りのため、自らも20代から株式や投資信託、保険商品などによる資産運用を続けている。

上記は三菱UFJモルガン・スタンレー証券が提供するスマートフォン専用の資産運用サービス「Mirai Value」について、株式会社ZUUが取材・編集して作成した情報提供用の記事であり、金融商品取引法に基づく開示資料ではありません。記事で紹介している情報は過去の実績等であり、将来の投資成果を示唆あるいは保証するものではありません。また、上記サービスの利用を推奨するものでも、将来の値上がりを保証するものでもありません。

本サイトの記事は情報提供を目的としており、商品申込等の勧誘目的で作成したものではありません。

また、商標登録されている用語については、それぞれの企業等の登録商標として帰属します。

記事の情報は当社が信頼できると判断した情報源から入手したものですが、その確実性を保証したものではありません。

記事は外部有識者の方等に執筆いただいておりますが、その内容は執筆者本人の見解等に基づくものであり、当社の見解等を示すものではありません。

なお、記事の内容は、予告なしに変更することがあります。

Mirai Valueについて

- 本サービスは、投資一任契約により当社がお客さまに代わって国内公募投資信託にて運用を行いますが、これらの運用成果はすべてお客さまに帰属します。

- 投資一任契約の締結にあたっては、あらかじめ「投資一任契約の契約締結前交付書面(Mirai Value)」および「(各投資信託)目論見書」等の内容をよくご確認の上、ご自身でご判断ください。

- 手数料その他費用概要:本サービスの直接的な手数料は運用資産の時価評価額の0.869%(年率・税込)かかります。

- 間接的にご負担いただく費用:投資対象とする国内公募投資信託について、当該投資信託の約款の定めにしたがい、お客さまの負担する費用が発生します。詳細は各投資信託の目論見書等に記載されます。運用管理費用(信託報酬)は各投資信託の純資産総額に対して上限0.22%(年率・税込)となります。運用管理費用の他に信託事務の諸費用(監査費用を含む)が各投資信託(MRFを除く)の純資産総額に対して上限0.11%(年率・税込)かかります。また、別途、各投資信託が投資対象とする有価証券にかかる売買委託手数料や外国での保管費用等の費用が発生しますが、これらの費用は運用状況等により変動するため、 事前に具体的な料率、金額を示すことができません。

- 投資信託の価額は、株式相場・金利水準・為替相場・不動産相場等の変動、実質的に投資している有価証券等の発行体の倒産や財務状況または信用状況の悪化等に伴い変動します。したがって、運用成果によっては損失を被り、投資元本を割込むおそれがあります。

- 投資信託の主なリスクには、「価格変動リスク」「金利変動リスク」「信用リスク」「為替変動リスク」「流動性リスク」「カントリー・リスク」等があります。これらのリスクは主なリスクであり、これらに限定されるものではありません。

- 本サービスでは、お客さまのお申込みによる、もしくは、資産配分比率の調整による売買が行われている場合、新たな減額や全売却等のお申込みを受付けられない期間があります。そのため、その期間において、投資信託の価額が下落することがあります。

- これらの内容は作成日(2024年7月)時点のものであり、将来予告なく変更されることがあります。