「Mirai Value」サービス紹介 非合理な投資行動でもったいないことをしていませんか?

2023/4/14

人は自分の利益を優先する方へ合理的に行動するといわれています。しかし、マーケットが上昇し続けていると根拠もなく「まだ上がる」と感じてしまう人も多いのではないでしょうか。下落が続くと「まだ下がる?」「そろそろ上がる?」などと感情に揺さぶられ、非合理な行動をとってしまうことも少なくありません。

今回は、こうした感情による非合理な投資行動の原因を探り、感情に流されない方法を見ていきましょう。

投資家心理が金融市場に与える影響

20世紀後半、不合理な行動を論理的に説明する「行動経済学」が心理学者のダニエル・カーネマン(2002年にノーベル経済学賞受賞)によって確立されました。

投資の世界では、投資家心理が金融市場に与える影響を無視できません。株価が上がり続けることを前提に高値を買い進んでいく、いわゆる「バブル」の発生などは伝統的な経済学では説明できませんし、その後の「ろうばい売り」「底打ち感」といったものも投資家心理が市場に反映されたものといえます。そこには合理的な行動がなく、単なる群集心理だけかもしれません。

感情的になってろうばい売りに乗っかって大きく損失を出す、といった非合理な投資行動は避けたいものです。お客さまの資産運用がもしうまくいっていないのであれば、行動経済学にヒントがあるかもしれません。

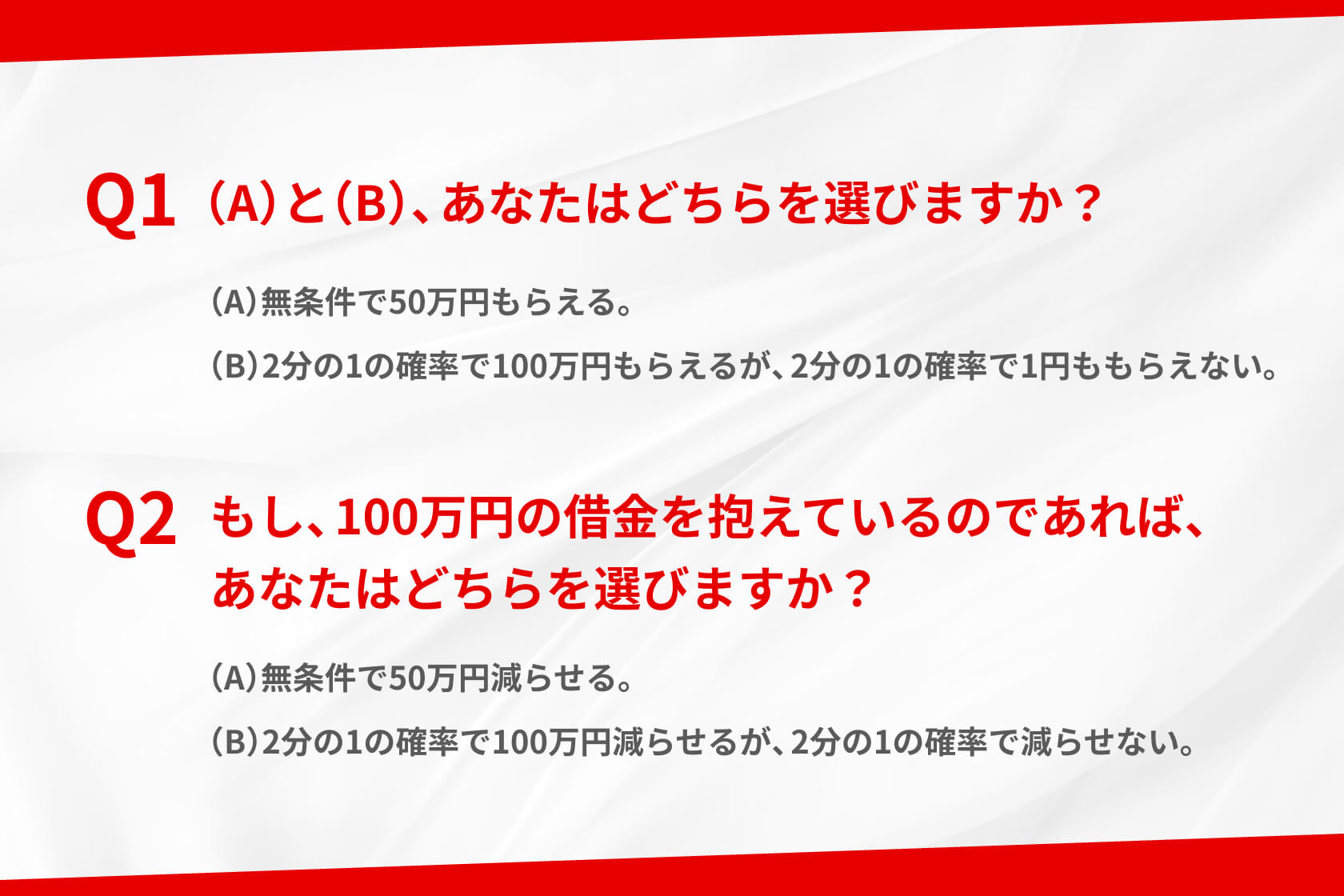

質問です。どちらを選びますか?

ここで質問です。

Q1とQ2のどちらにおいても、実は「確率」の世界では(A)(B)それぞれで1回に起こりうる可能性(期待値)は50万円なのです。ただ、カーネマン氏とトベルスキー氏が1979年に発表した論文の理論に基づくと、一般的にQ1では(A)を選ぶ人が多いようです。

Q1で(A)を選んだ人はQ2でも同じように(A)を選びそうなものですが、借金の返済というケースでは(B)の完済する可能性を選択するそうです。根底に「利得で増える満足感より、損失で減ってしまう失望感の度合いのほうが大きく影響する」という「損失回避」の心理があるといわれています。これを実証したのが、カーネマン氏とトベルスキー氏が提唱した「プロスペクト理論」です。

株式などを売却するときにこそ感情的な傾向が見られます。「塩漬け」や「投げ売り」してしまうことはありませんか? 損したくないという感情に流されずに、原因を客観的に判断して対応したいものです。

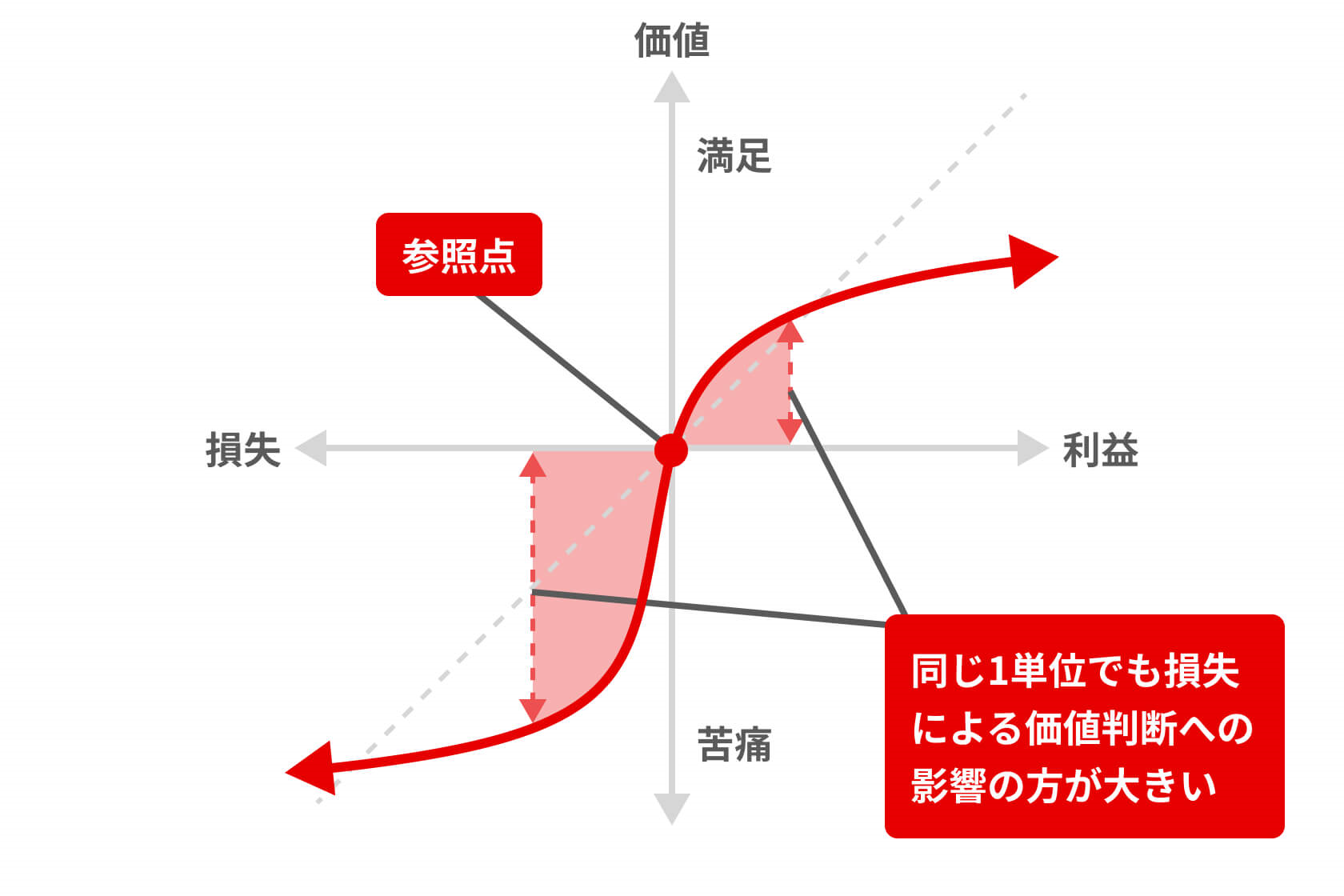

価値関数による価値の変動

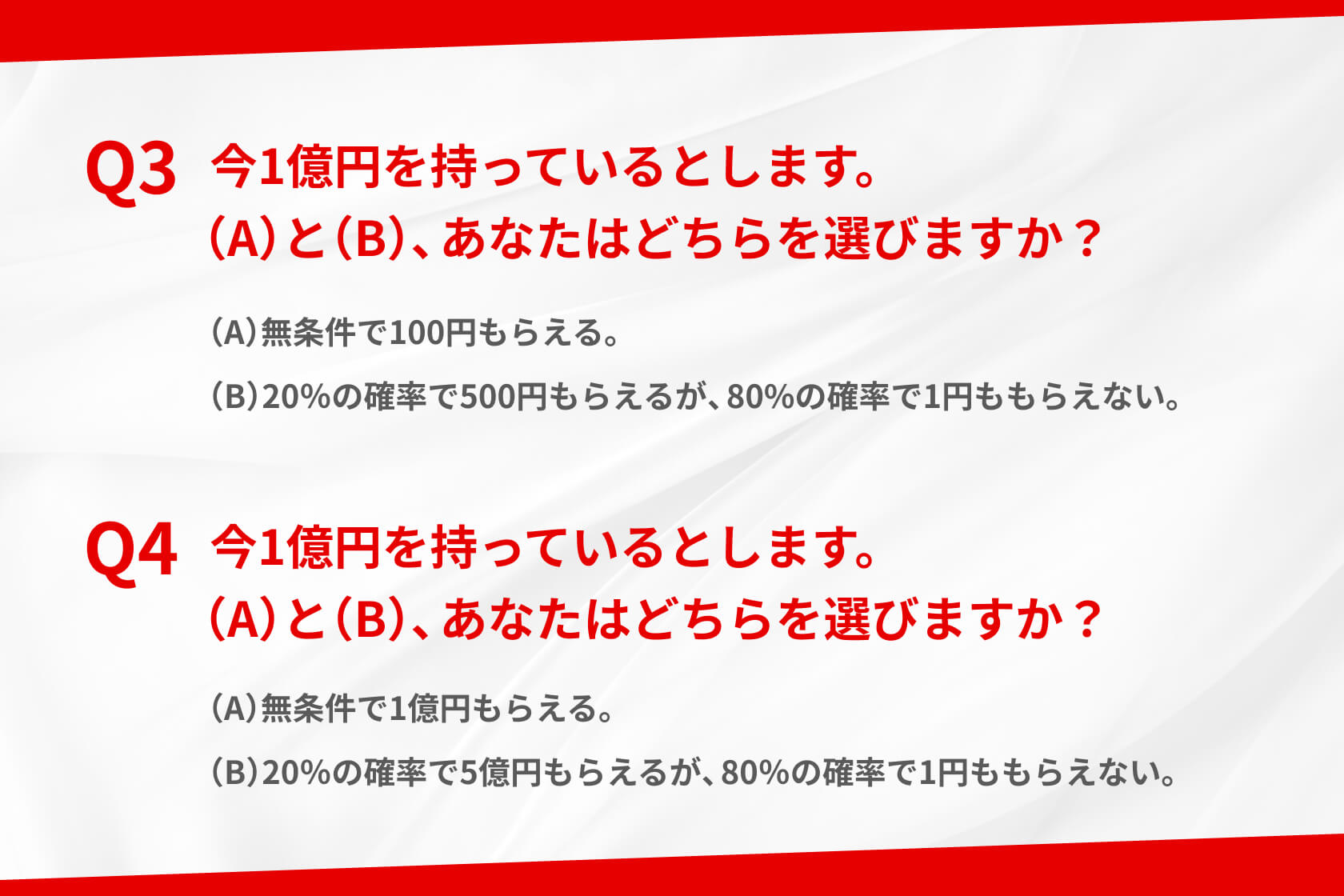

同じように質問です。

今回もQ3とQ4のどちらにおいても1回で起こりうる可能性(期待値)は同じです。カーネマン氏とトベルスキー氏の理論に基づくと、Q3の場合は多くの人が(B)、Q4では(A)を選ぶ人が多くなるようです。金額の大小で後悔の度合いに差が出て、合理的な判断に狂いが生じるということでしょう。特にQ4の場合は感情的な効果が大きいことが背景にあると考えられます。

これは「プロスペクト理論」の「参照点依存性」*という性質によるものと考えられます。このように「損したくない」「後悔したくない」といった心理・感情によって合理的な判断ができないことが、投資の成果に結びつかない原因になっているのです。

- * 「参照点依存性」とは、置かれている状況(参照点)からの距離によって主観的な価値が決まるというものです。例えばオリンピックで金メダル確実と思っている選手が銀メダルに終わった場合の喜びよりも、メダルは取れないと思っていた選手が銅メダルを取った場合の喜びを比較した場合、後者の方が主観的な喜びの価値は大きいと考えられます。メダルの色では、銅メダルより銀メダルの方が絶対的な価値がありますが、置かれている状況(参照点)の違いによって喜びの感じ方が異なるというものです。

長期国際分散投資を続けるコツ

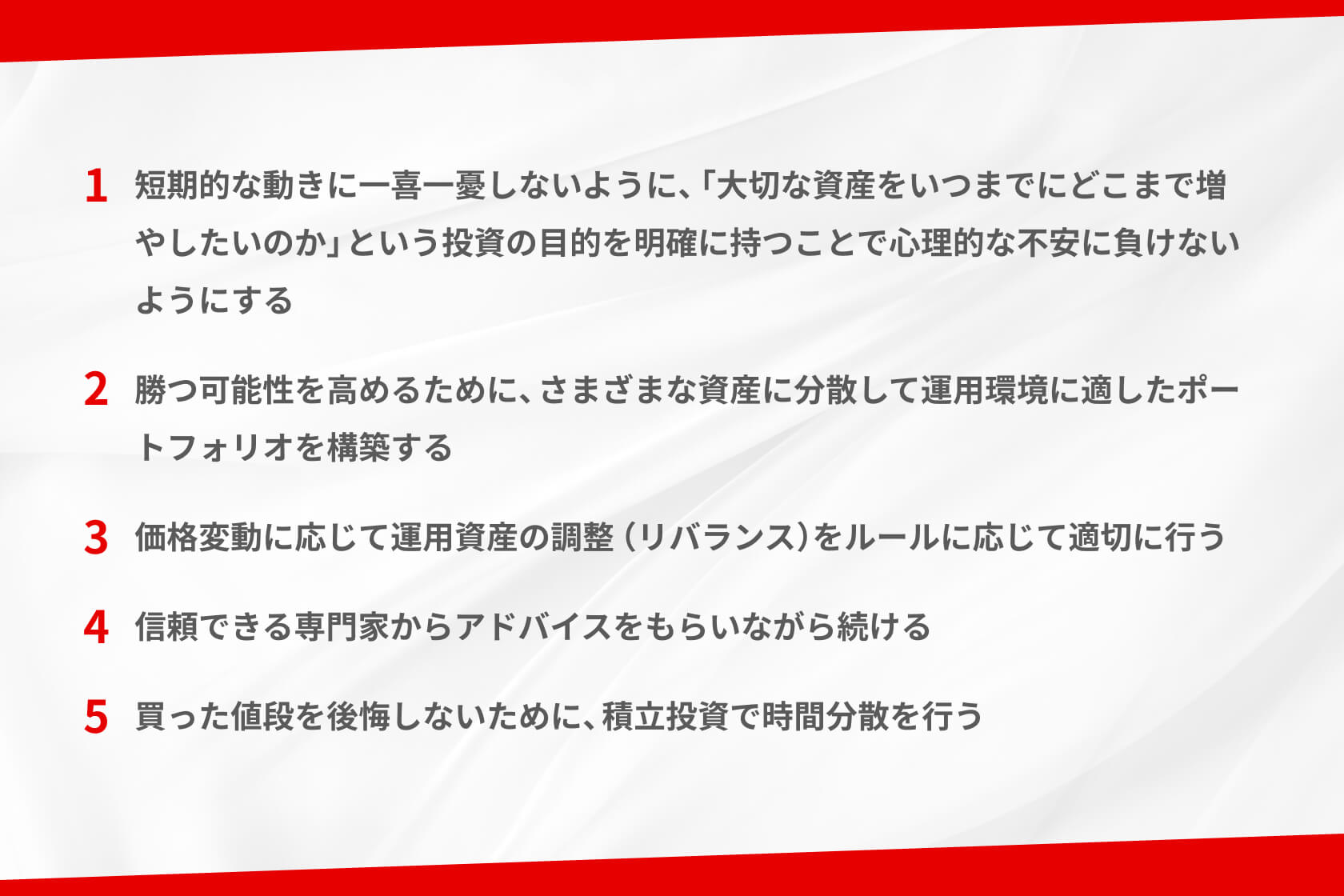

一般的に資産運用は、長期にわたってさまざまな資産に分散投資する「長期国際分散投資」や「積立投資」が有効といわれます。ただ「言うは易く行うは難し」で実践できている人はかなり少ないかもしれません。例えば、損失を抱えてしまったために気持ちが萎えて長期の運用をあきらめてしまうケースも考えられます。以下、長期国際分散投資に有効な5つの方法をご紹介します。

経験豊富な専門家の力を借りる手も

大切な資産を守り着実に増やしていくためには、今回ご紹介した行動経済学を把握しつつ、長期的な国際分散投資を行っていくことが重要です。

しかし日々の相場が上下に動くなか、自らの感情をコントロールしながら投資するのは容易ではありません。2008年のリーマンショック時のように、株式や債券、コモディティなど多くの投資商品が大きく値を下げた局面に遭遇した場合、「これ以上、下げたらどうしよう」などと不安を覚えるのは、自然な感情といえるでしょう。

また多くの投資商品のうち「何が買われ、何が売られるか」を明確に予想するのは困難なことであり、国内外の経済状況や金融市場の動向を分析する力が求められます。適正な分析を行うには、膨大な時間や労力がかかるでしょう。そこで検討したいのが、三菱UFJモルガン・スタンレー証券が提供するスマートフォン専用の資産運用サービス「Mirai Value(ミライバリュー)」です。

Mirai Valueでは、無料の「リスク特性診断」で簡単な質問に答えるだけで、一人一人のリスク許容度(どれくらいのリスクを許容できるかの度合い)に合ったコースを自動で推奨してくれます。運用コースは、「安定型」「安定成長型」「成長型」「積極型」「積極拡大型」の5種類があり、「積極拡大型」は「安定型」と比べてリスクが大きくなる一方、期待できるリターンも大きくなります。

5つのコースのリスク・リターンのバランスは、8種類の資産(国内株式、国内債券、国内REIT、日本を除く先進国株式、日本を除く先進国債券、日本を除く先進国REIT、新興国株式、新興国債券)への投資配分によって調整します。個人でこの調整を行おうとすると、手間や時間がかかるうえ、必要な資金も増えるでしょう。しかしMirai Valueなら、スマートフォン1つあれば、短時間で、かつ初期投資金額10万円、毎月1万円の少額から始めることが可能です。

投資初心者や仕事が忙しく投資にあまり時間を割けない人は、Mirai Valueの利用を検討してみてはいかがでしょうか。

上記は三菱UFJモルガン・スタンレー証券株式会社が提供するスマートフォン専用の資産運用サービス「Mirai Value」について、株式会社ZUUが取材・編集して作成した情報提供用の記事であり、記事で紹介している情報は過去の実績等であり、将来の投資成果を示唆あるいは保証するものではありません。また、上記サービスの利用を推奨するものでも、将来の値上がりを保証するものでもありません。

本サイトの記事は情報提供を目的としており、商品申込み等の勧誘目的で作成したものではありません。

また、商標登録されている用語については、それぞれの企業等の登録商標として帰属します。

記事の情報は当社が信頼できると判断した情報源から入手したものですが、その確実性を保証したものではありません。

記事は外部有識者の方等に執筆いただいておりますが、その内容は執筆者本人の見解等に基づくものであり、当社の見解等を示すものではありません。

なお、記事の内容は、予告なしに変更することがあります。

Mirai Valueについて

- 本サービスは、投資一任契約により当社がお客さまに代わって国内公募投資信託にて運用を行いますが、これらの運用成果はすべてお客さまに帰属します。

- 投資一任契約の締結にあたっては、あらかじめ「投資一任契約の契約締結前交付書面(Mirai Value)」および「(各投資信託)目論見書」等の内容をよくご確認の上、ご自身でご判断ください。

- 手数料その他費用概要:本サービスの直接的な手数料は運用資産の時価評価額の0.869%(年率・税込)かかります。

- 間接的にご負担いただく費用:投資対象とする国内公募投資信託について、当該投資信託の約款の定めにしたがい、お客さまの負担する費用が発生します。詳細は各投資信託の目論見書等に記載されます。運用管理費用(信託報酬)は各投資信託の純資産総額に対して上限0.22%(年率・税込)となります。運用管理費用の他に信託事務の諸費用(監査費用を含む)が各投資信託(MRFを除く)の純資産総額に対して上限0.11%(年率・税込)かかります。また、別途、各投資信託が投資対象とする有価証券にかかる売買委託手数料や外国での保管費用等の費用が発生しますが、これらの費用は運用状況等により変動するため、 事前に具体的な料率、金額を示すことができません。

- 投資信託の価額は、株式相場・金利水準・為替相場・不動産相場等の変動、実質的に投資している有価証券等の発行体の倒産や財務状況または信用状況の悪化等に伴い変動します。したがって、運用成果によっては損失を被り、投資元本を割込むおそれがあります。

- 投資信託の主なリスクには、「価格変動リスク」「金利変動リスク」「信用リスク」「為替変動リスク」「流動性リスク」「カントリー・リスク」等があります。これらのリスクは主なリスクであり、これらに限定されるものではありません。

- 本サービスでは、お客さまのお申込みによる、もしくは、資産配分比率の調整による売買が行われている場合、新たな減額や全売却等のお申込みを受付けられない期間があります。そのため、その期間において、投資信託の価額が下落することがあります。

- これらの内容は作成日(2024年7月)時点のものであり、将来予告なく変更されることがあります。