はじめよう!つみたて投資で資産作り

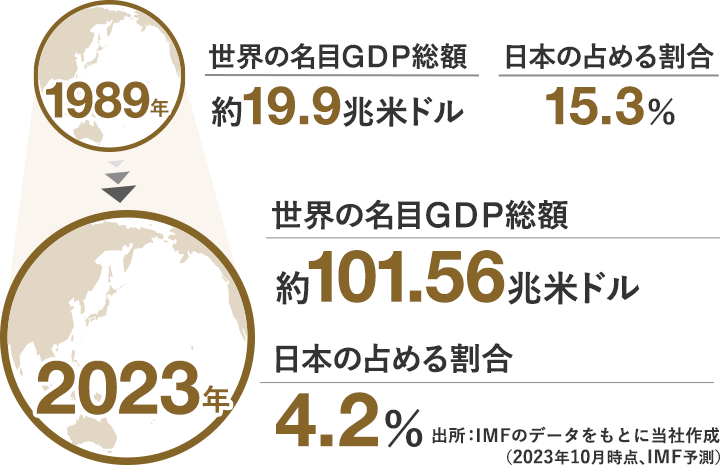

約2,121兆円 ―この莫大な金額は2023年9月末時点の日本の家計金融資産の総額です。その約半分は現預金となっており、日本人は運用に保守的とも言われています。

下の表をご覧ください。こちらは日経平均株価と同じ値動きをする商品を、1989年12月~2024年1月に毎月10万円ずつ購入した場合のシミュレーションです。運用結果は、運用しなかった場合(投資元本)と比べると倍以上に。このように途中で大きく値下がりをしているものでも、買い続けた結果がプラスになることがあります。

データは月足、1989年12月~2024年1月の期間のシミュレーションです。

本シミュレーションは試算日(2024年1月末時点)の市場環境に基づく簡易的な手法により試算したものであり、将来の運用成果を示唆・保証するものではありません。また、税金や手数料などを考慮しておりません。

長期視点で成長続ける世界経済、成果を分け合うのが投資

日経平均株価からわかるとおり、上記の期間は世界の中で日本経済の存在感が徐々に薄くなっていった時期ですが、この期間世界経済の規模は着実に増え、約5倍になっています。投資に対して、市場にあるマネーの取り合いのような怖いイメージを持つ方もいるかもしれませんが、このような経済活動による「増加分」を分け合うのが、投資の本来の目的と言えます。

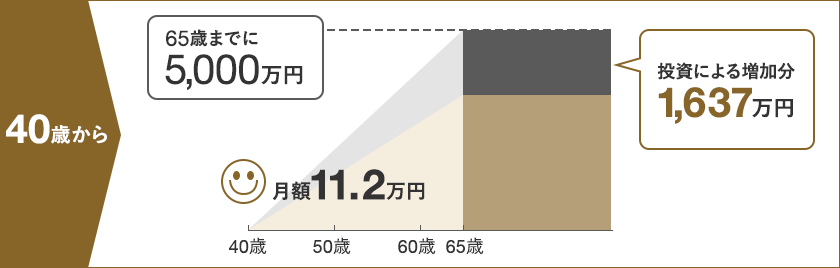

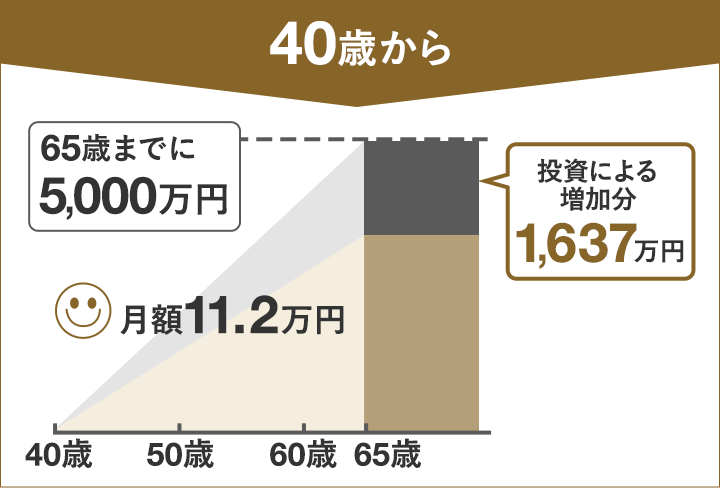

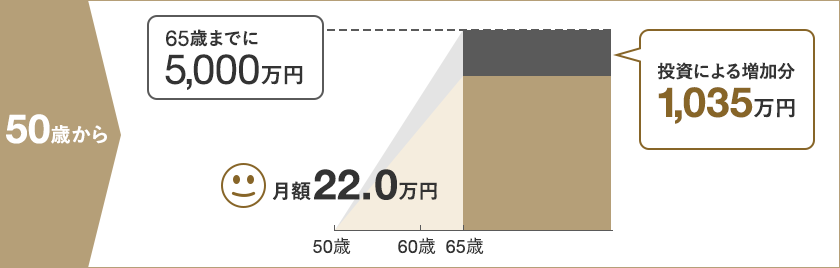

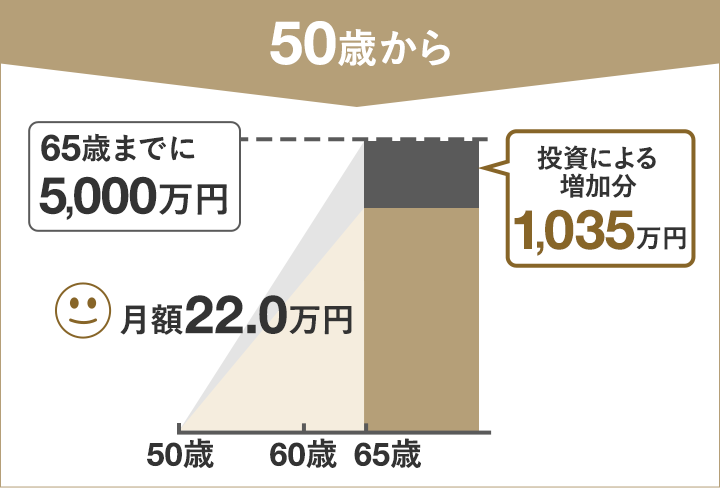

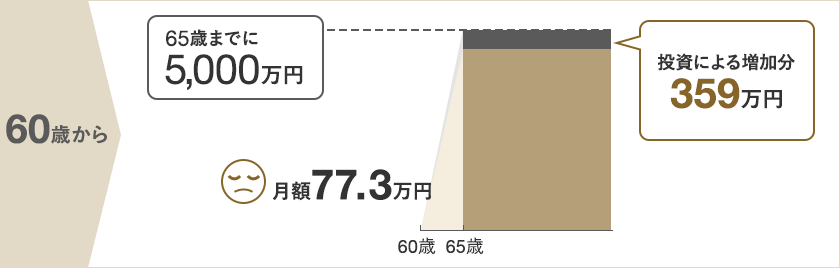

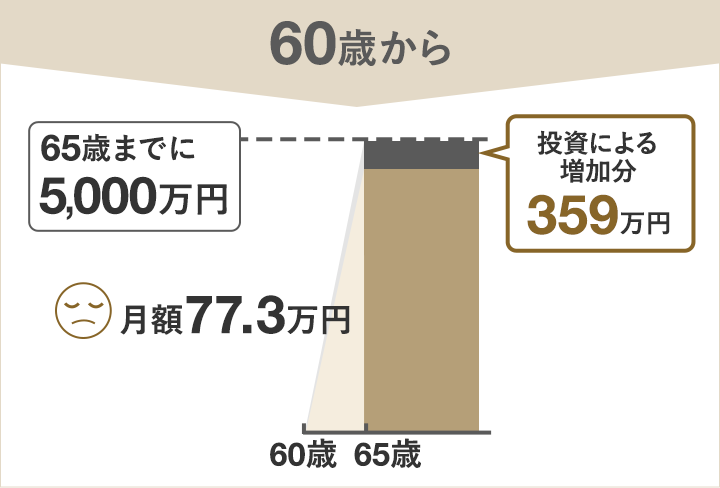

早くはじめるほど有利?見逃せない複利効果

さて、投資を考える上で、もう一つ押さえたいのが複利の効果です。人類最大の発明と言う人もいるほどですが、年間の収益率がわずかでもその掛け算を繰り返すことで投資効果は大きなものになります。この複利効果は当然期間が長ければ長いほど大きく出ます。下の表は、65歳までに5,000万円を貯めるために必要な月間の投資額を年齢別に計算したもの。投資を早くはじめればはじめるほど、月間の投資額が減ることがわかります。「時間を活かしてお金に働いてもらう」資産作りのためには、このような考え方も重要です。

同じ5,000万円を貯めるのに必要な金額は、こんなに違う!

年率3%で資金が増えると仮定した場合、65歳までに5,000万円を貯めるのに必要な月間積立額

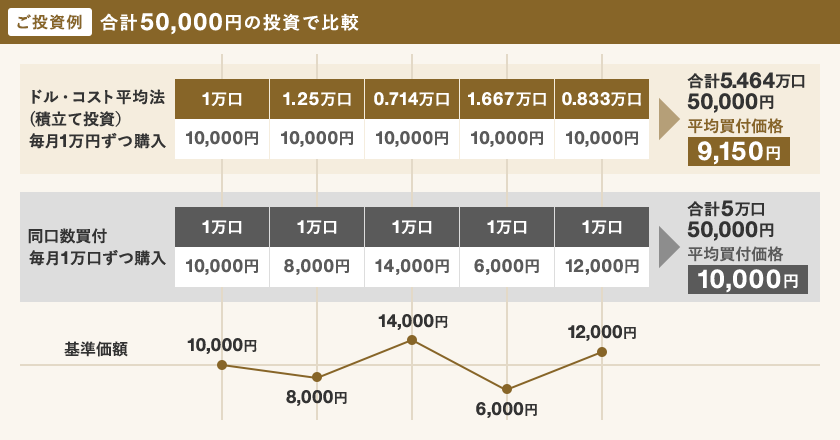

平均買付コストを抑える「ドル・コスト平均法」の効果

ドル・コスト平均法は、一定額を定期的に買付ける手法で、平均購入コストを下げる効果が期待できます。下の図は投資信託を毎月1万円ずつ買ったケースと、毎月1万口を買ったケースを比べたものです。ドル・コスト平均法を使った方が、平均買付価格が低くなっています。

当初1口=1円とした場合(基準価額は1万口あたり)。

上記計算例には、購入時手数料などを考慮していません。買付口数は小数点第四位以下を四捨五入して表示しています。また、グラフは基準価額の値動きをイメージしたものであり、特定の銘柄の値動きではありません。

2024年からのNISAはつみたて投資枠が年間120万円になりました。

つみたて投資でNISAを有効活用しましょう。