旧NISA

2024年からの制度拡充に伴い、2023年末までに非課税口座で投資した商品の取扱い等は下記のとおりになります。

- 購入時から5年間は引き続き非課税で保有可能で、売却も可能です。

<例>2022年に購入→2026年末まで非課税で保有可能 - 非課税期間終了後は特定口座(未開設の場合は一般口座)へ払出されます。

- 2023年末までに購入した商品については、2024年からのNISA制度における非課税保有限度額(生涯枠)には含まれません。

<ご参考>旧NISA概要

| 旧NISA概要 | ||

|---|---|---|

| 一般NISA | つみたてNISA* | |

| 対象年齢 | 口座開設年の1月1日において満18歳以上である居住者 | |

| 投資可能期間 | 2014年1月~2023年末 | 2018年1月~2023年末 |

| 非課税保有期間 | 5年間 | 20年間 |

| 年間投資上限額 | 120万円 | 40万円 |

| 非課税保有限度額 | 実質的な限度額 600万円 | 実質的な限度額 800万円 |

| 投資対象商品 | 上場株式、投資信託等 | 一定の投資信託 |

| 制度の併用 | 不可(どちらか選択) | |

- * 当社はつみたてNISAの取扱いはありません。

非課税期間終了時の留意点

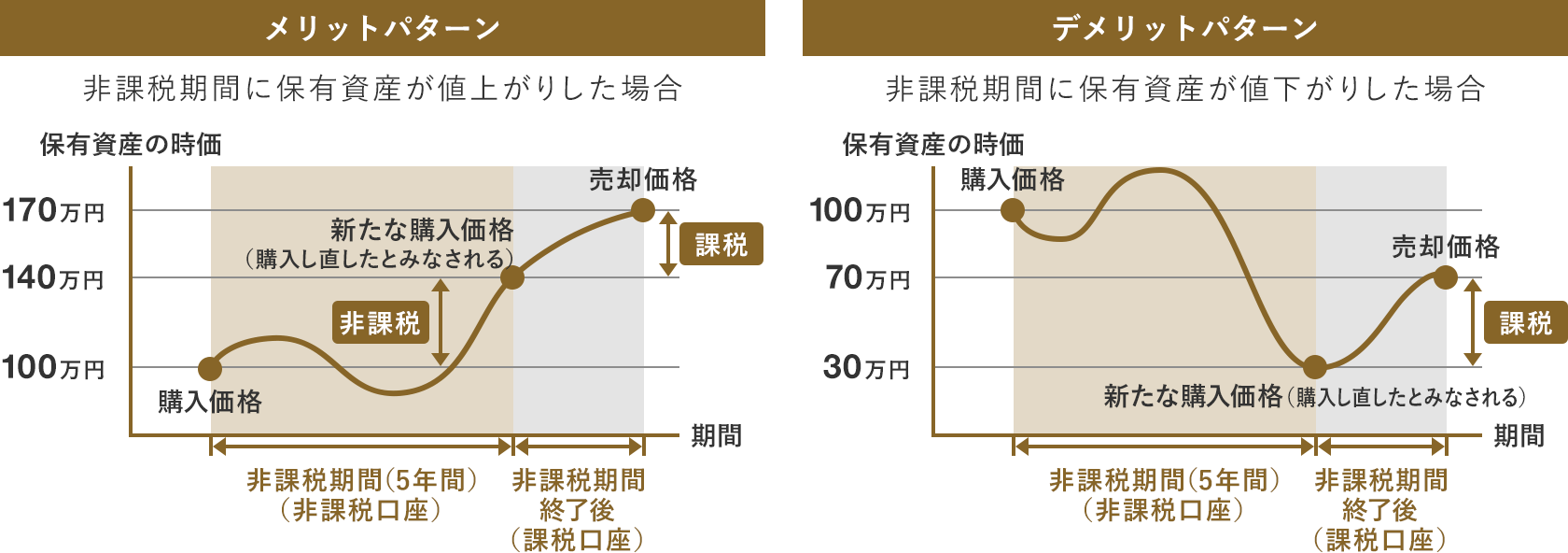

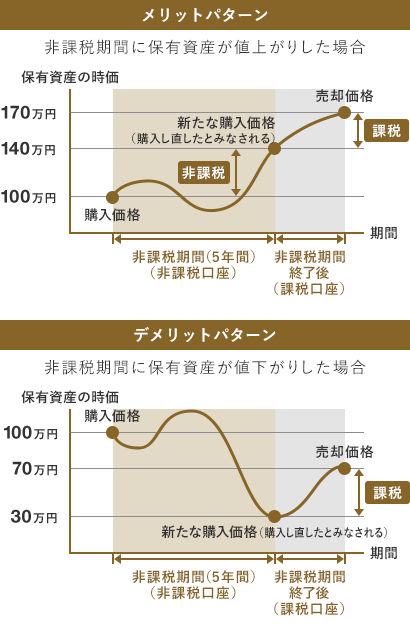

5年間の非課税期間終了時に保有している上場株式や公募株式投資信託などは、課税口座(特定口座または一般口座)に移ります。課税口座移行後の売却については、非課税期間終了時の時価で、新たに同じ上場株式や公募株式投資信託などを購入し直したとみなされて税額が計算されます。

課税口座移行後のケーススタディ

メリットパターン(非課税期間に保有資産が値上がりした場合)

投資額の100万円が、5年後の非課税期間終了時に140万円に値上がりしていると、課税口座に移す際には140万円で購入し直したとみなされます。その後、170万円に値上がりし売却した場合、170万円から140万円を差し引いた30万円が利益とみなされて課税されます。

デメリットパターン(非課税期間に保有資産が値下がりした場合)

投資額の100万円が、5年後の非課税期間終了時に30万円に値下がりしていると、課税口座に移す際には30万円で購入し直したとみなされます。その後、70万円に値上がりし売却した場合、70万円から30万円を差し引いた40万円が利益とみなされて課税されます。このパターンでは、当初の購入価格と売却価格からみると、損失が出ている状況にもかかわらず、課税対象となりますので、特に注意が必要です。

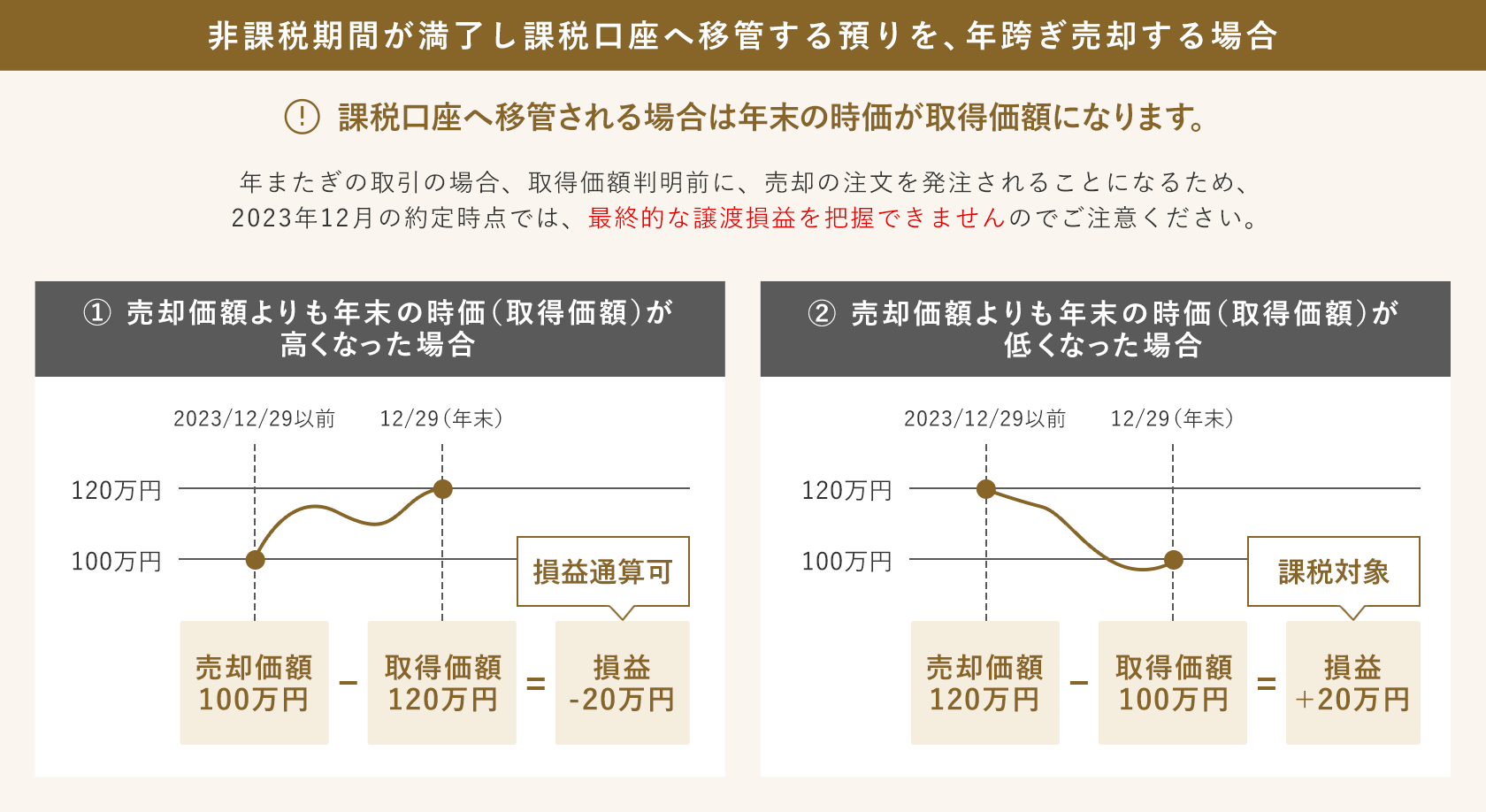

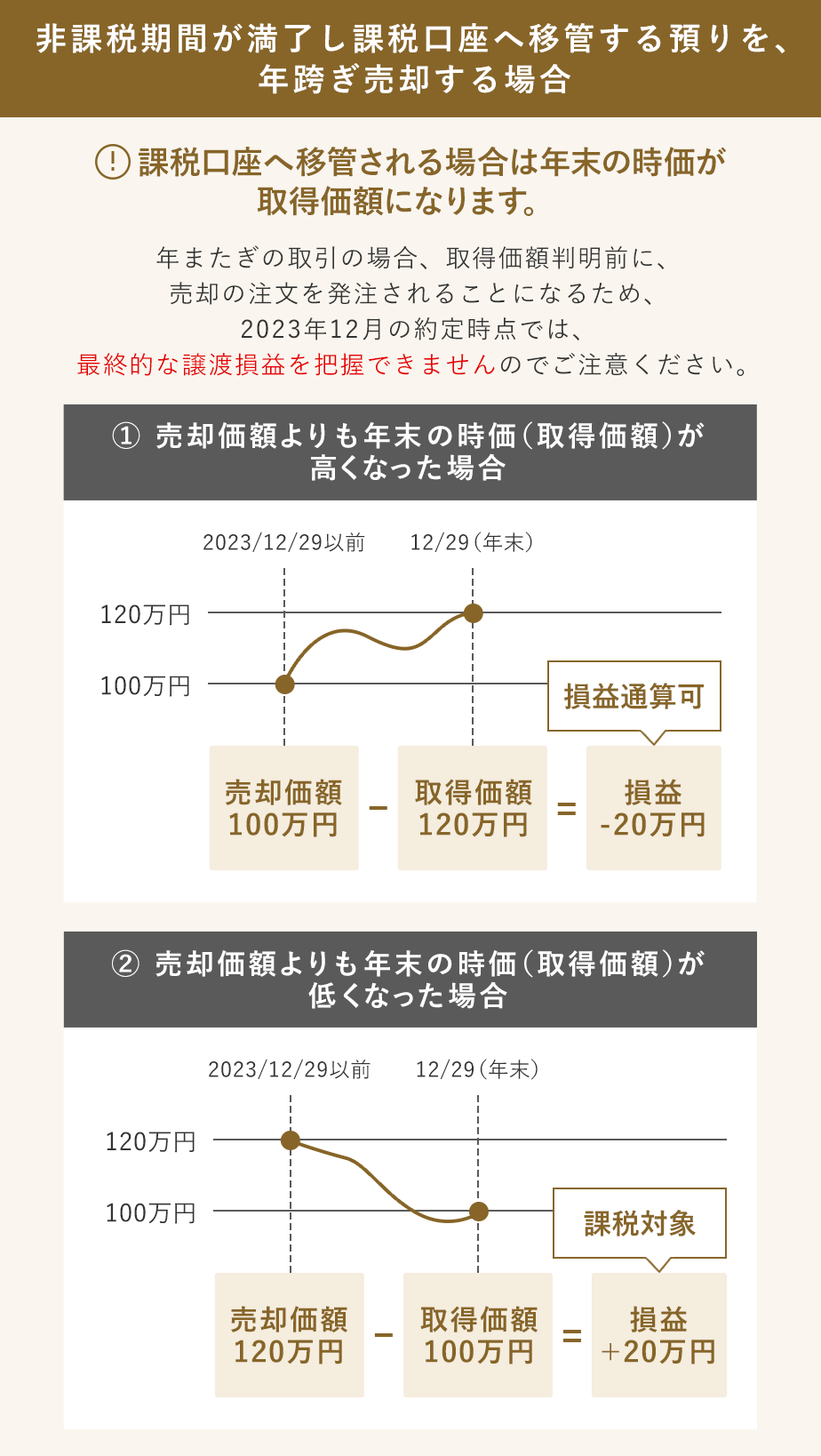

年内に注文し、受渡しが翌年になるお取引きについてのご留意事項

年内に注文し、受渡しが翌年になるお取引き(以下、年またぎ取引といいます)については、お客さまの不利益となる場合がございます。そのため、年またぎ取引については、お客さまに発生しうる不利益についてご説明するため、注文の一部に制約を設けさせていただく可能性がございます。年末のご注文については、受渡しが年内となるようにご注文いただきますようお願いいたします。

NISA預り以外にも制約させていただく場合がございます。

年末のご注文については、受渡しが年内となるようにご注文いただきますようお願いいたします。

証券総合口座を申込む

証券総合口座ご開設時に、

あわせてNISA口座の開設をお申込みください。

NISAに関するご留意事項

- NISA口座の損失は、一般口座や特定口座で保有する有価証券の売買益や配当等との損益の通算はできません。

また、損失の繰越控除もできません。 - NISA口座で保有している上場株式等の配当等を非課税にするためには、配当等の受取方法を「株式数比例配分方式」にする必要があります。

- 投資信託における分配金のうち元本払戻金(特別分配金)は、NISA口座での保有であるかどうかにかかわらず非課税です。その上で、購入時には非課税投資枠を使用しているため、非課税メリット活用という点では不利になります。

当サイトでは、非課税口座内の各年の特定累積投資勘定、特定非課税管理勘定を非課税投資枠と称します。

当資料は、2023年12月現在での情報に基づき作成したものであり、今後、内容等は変更となる可能性があります。

NISAに関するお問合わせ

NISAに関するお問合わせ