馬渕磨理子の世界経済先読み術(1) 米利上げ一服でも予想レートの上振れに要注意

2023/3/31

2022年は、ロシアによるウクライナ侵攻や世界的なインフレ到来、米国の利上げなど、歴史の教科書に載るような出来事が次々と起こり、激動の1年になりました。2021年には3万795円まで上昇していた日経平均株価も、2022年3月には一時2万5000円を割り込むなど大幅に下落しました。

2022年終盤には世界的なインフレがピークアウトしたとの見方が広がり、金融市場は落ち着きを取り戻したように見えるものの、まだ予断を許さない状況です。今後、経済がどう動いていくのか、わたしたち日本人は経済情勢とどう向き合っていくべきなのか。今回は、「日本一予約が取れない経済アナリスト」として知られ、各メディアで引っ張りだこになっている馬渕磨理子さんが、4回にわたってお話します。

引き続きCPIは要チェック

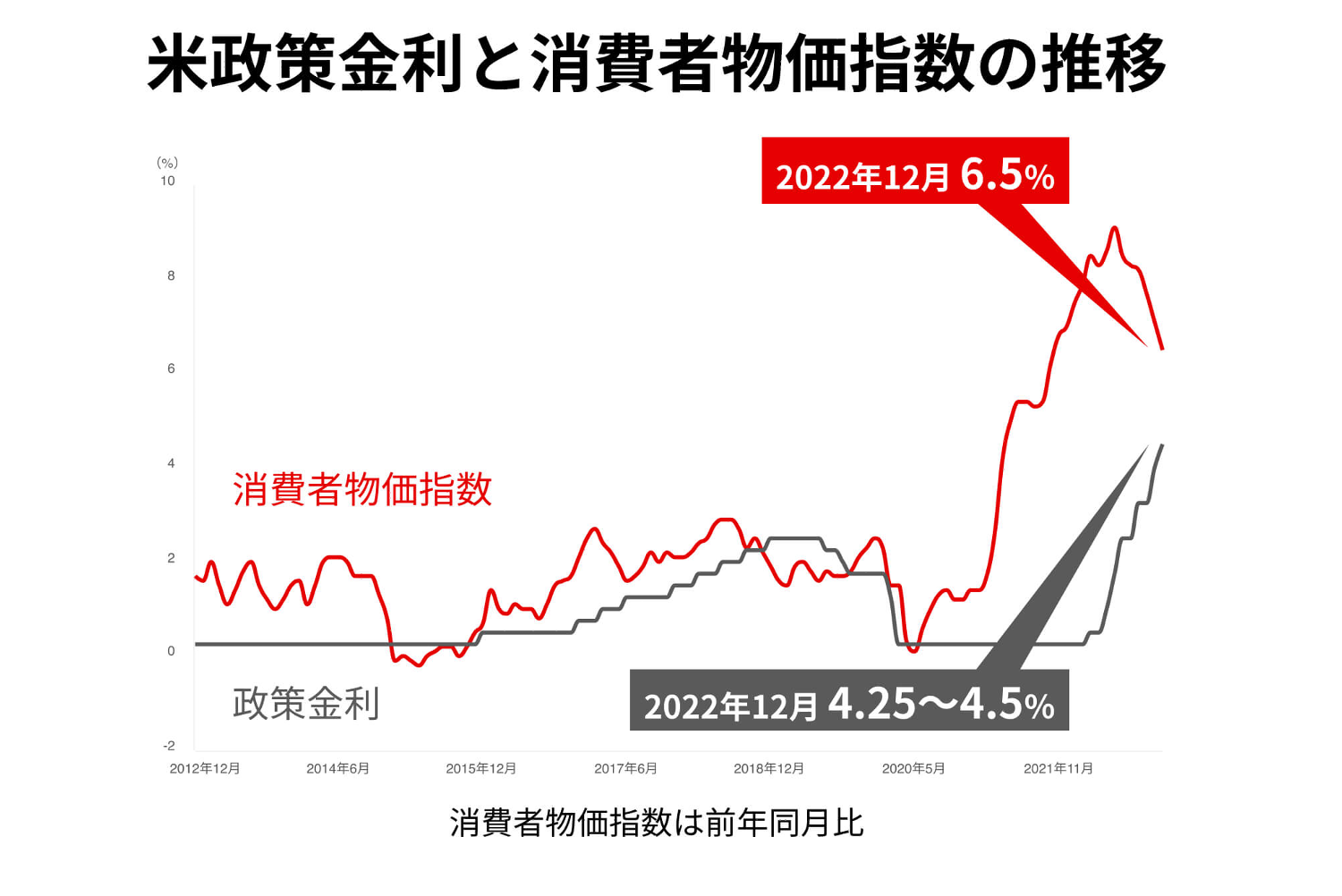

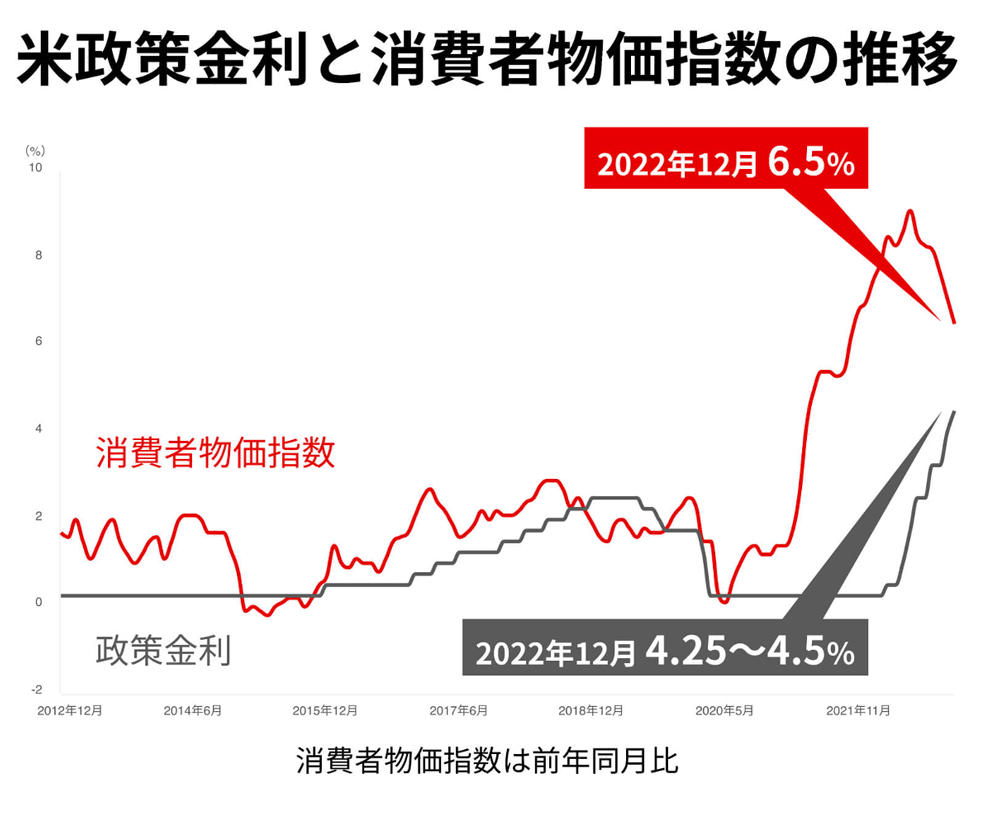

2022年は、米国のインフレと、インフレを背景とした米国の利上げに翻弄された1年でした。米連邦準備理事会(FRB)は、米消費者物価指数(CPI)の急上昇を受けて、2022年3月から急ピッチで利上げを断行しました。利上げに伴って景気が冷え込むとの懸念から米株式相場が下落し、これにつられる形で日経平均株価も下落しました。その後、米CPIが2022年6月をピークに下落を始め、結果が事前の予想を下回るなど落ち着きを見せ始めたことから、金融市場では「インフレはピークアウトした」との見方が広がっているようです。しかし、本当にピークアウトしたと判断するには、時期尚早かもしれません。

確かに、2022年夏頃から、それまで物価上昇を主導していた原油などの資源・エネルギー価格が大きく下がり、物価が上昇する一方という状況は変わりました。ただ、ここからCPIが5%、3%といった具合に、FRBが目標としている「インフレ率2%」までスムーズに下がっていくかというと、そういうわけではないと考えます。

12月に発表された米CPIは前年同月比7.1%の上昇と前月の7.7%から減速し、FRBの利上げ幅も4連続で続いた0.75%から0.5%に押さえられました。これで、「目先の山場は越えた」と言っていいかもしれません。もっとも、CPIは毎月発表されますし、まだ状況が変化する可能性はあります。毎月の数字をチェックしつつ、柔軟に対処する必要があるでしょう。

米国が景気後退に陥ったとしても、浅い谷で済みそう

ひとまず米国のインフレが落ち着いたことで、市場ではFRBが2023年中にも利下げに転じるのではないかとの声が聞かれるようになりました。12月の米連邦公開市場委員会(FOMC)でターミナルレート(政策金利の最終到達点)が前回の4.6%から5.1%に引き上げられましたが、12月時点の政策金利の誘導目標が4.25~4.5%なので、現状のターミナルレート予想が変わらなければ多くてもあと数回の利上げで打ち止めという計算になります。

金融市場もそのシナリオに向かって走っているわけですが、問題は、本当にターミナルレートが5%程度で頭打ちになるかということ。これまで、ターミナルレートは度々上方修正されてきましたが、「今度こそ(上方修正は)終わり」という雰囲気が広がっているだけに、これが上振れするとなるとダメージが大きくなりそうです。

これだけ急ピッチで利上げを進めたため、米国のリセッション(景気後退)入りを心配する声も依然として根強くあるようです。確かに、米国の国内総生産(GDP)は1-3月期と4-6月期の2四半期連続でマイナス成長でした。しかし、7-9月期はプラス2.6%と市場の予想を上回って着地しました。いまのところ、雇用統計や賃金上昇率は悪くない数字ですし、失業率も低位安定しています。雇用市場が大きく崩れなければ、米国のGDPのおよそ6割を占める個人消費が大きく崩れることもなさそうです。

これまでの利上げが、今後の米国経済にどのような悪影響を与えるのか心配されるところではありますが、実態経済が完全に腰折れして経済が深い谷に陥るかというと、そうはならない可能性が高いでしょう。仮にリセッションに陥ったとしても、浅い谷で済みそうです。

ただ、米国経済において重要な指標の1つで、雇用統計の先行指標ともいわれるISM製造業景況感指数が、2022年11月に好不況の境目である50を割り込み49.0となったことは懸念材料です。非製造業も同年12月に50を2年7ヵ月ぶりに下回り49.6となりました。今後も雇用やGDPなどと合わせてチェックしていきたい指標です。

「インフレ手当」などで賃金は上昇傾向

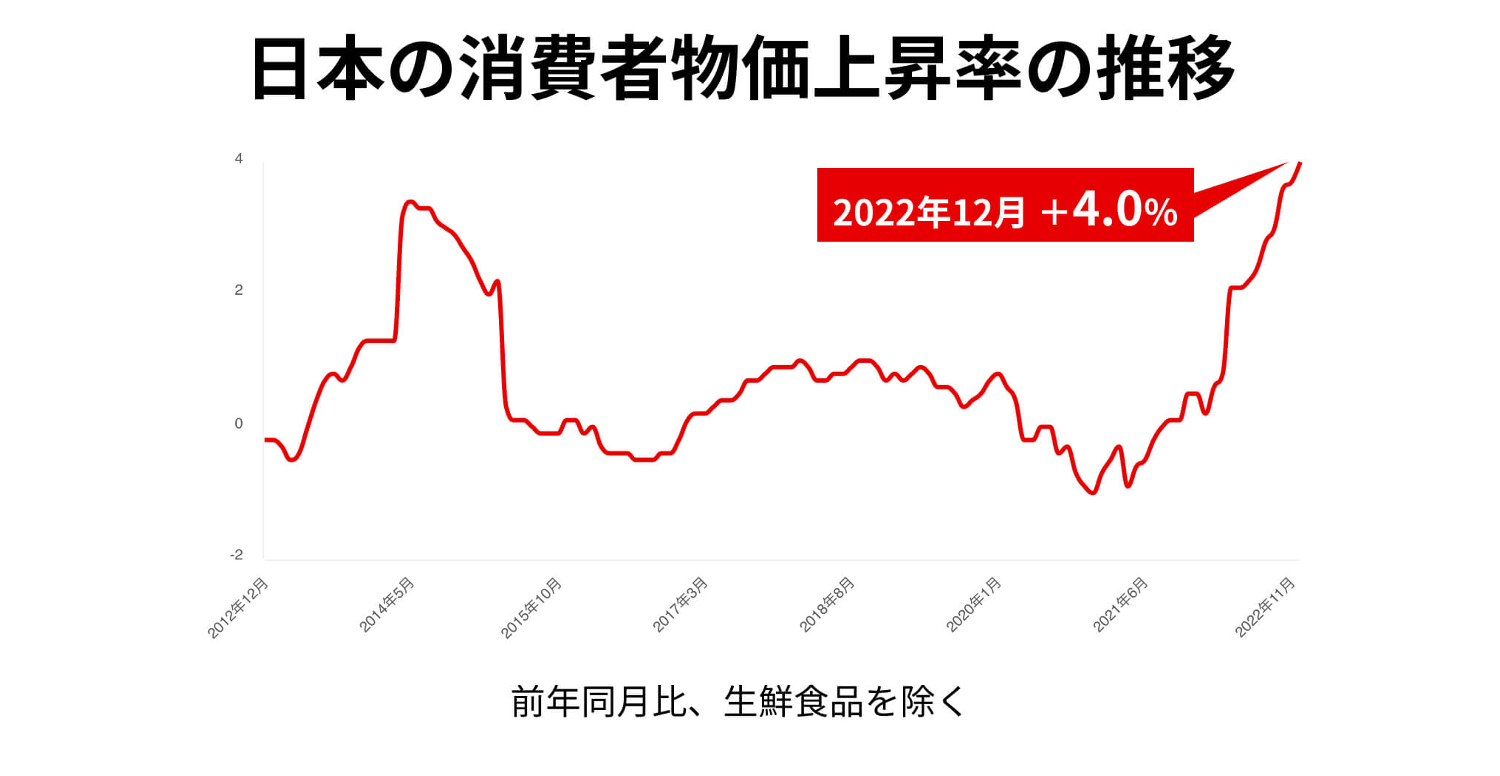

一方、日本では、毎日のように「〇〇が値上げ」というニュースが報じられています。2023年も、値上げラッシュは続く可能性が高いでしょう。ただ、先ほどもお話したように、原油価格が大きく下がっているのは日本の消費者物価についてもプラス材料です。

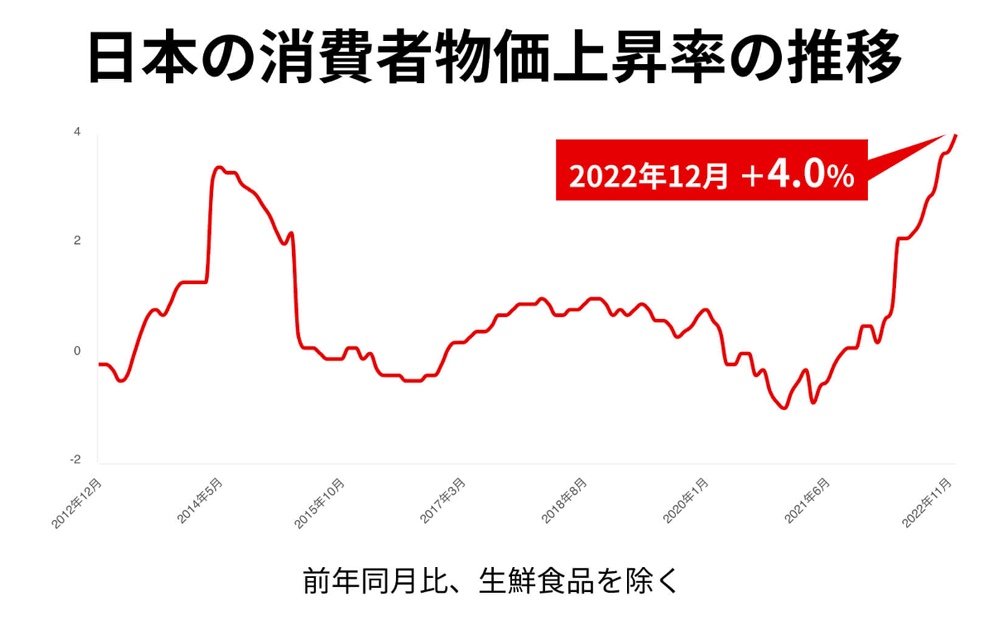

日本の消費者物価指数は、2022年の年初は前年同月比1%を下回っていましたが、そこからジリジリと上昇し、11月には3.8%まで上がりました。個人的には4%前後でピークをつけると予想していますが、もう少し上の水準を予想する経済アナリストもいるようです。

仮に、消費者物価が上昇を続けても、賃金が同程度かそれ以上の水準で上昇すれば、まったく問題ありません。厚生労働省が2022年夏に行った調査によると、2022年中に賃上げを実施済みか、あるいは実施を予定している企業の割合は85.7%に上っています。また、連合も2023年の春闘の賃上げ目標を前年の4%程度から5%程度に引き上げることを決めました。

とはいえ、現在の賃上げはコストプッシュ型インフレ(原材料価格の上昇を背景としたインフレ)によるもの。「インフレ手当」のように物価の上昇に企業が対応しているだけであって、いわば小手先の対応に過ぎません。つまり、長期的に賃金を上昇させるものではないということです。もちろん、「インフレ手当」のような一時金とはいえ、国民の生活の支えの一部になっていることは確かでしょう。

以前から指摘されていますが、賃金を長期的に上昇させるには、合理化や効率化だけではなく、成長産業を育て、企業の付加価値を高めることによって、経済を拡大させることが必要です。そのためには、場合によっては失業率が上昇したり、一時的に景気が落ち込んだりといった痛みをともなう可能性はあります。しかし放置していれば状況は苦しくなるばかりだと思います。

馬渕磨理子

馬渕磨理子

日本金融経済研究所代表理事

京都大学公共政策大学院 修士課程を修了。トレーダーとして法人のファンド運用を担う。その後、金融メディアのシニアアナリスト、日本クラウドキャピタルのECFアナリストなどを経て2022年に一般社団法人日本金融経済研究所を設立。代表理事を務める。また同年、ハリウッド大学院大学の客員准教授に就任。経済アナリストとして、関西テレビ、読売テレビ、BSテレビ朝日、日経CNBC、NewsPicks、ストックボイス、プレジデント、ダイヤモンド、SPA!など多数のメディアでコメンテーターや執筆活動を行う。フジテレビLiveNEWSαにレギュラー出演中。「経済がより良い方向に向かうために必要なこと」「企業IRのあり方」などについて、メディアを通して提言。著書に『5万円からでも始められる! 黒字転換2倍株で勝つ投資術』(ダイヤモンド社)、「京大院卒経済アナリストが開発!収入10倍アップ高速勉強法」(PHP研究所)ほか。

関連記事

本サイトの記事は情報提供を目的としており、商品申込み等の勧誘目的で作成したものではありません。

また、一部、当社にて取扱いのない商品に関する内容を含みますが、商標登録されている用語については、それぞれの企業等の登録商標として帰属します。

記事の情報は当社が信頼できると判断した情報源から入手したものですが、その確実性を保証したものではありません。

記事は外部有識者の方等に執筆いただいておりますが、その内容は執筆者本人の見解等に基づくものであり、当社の見解等を示すものではありません。

なお、記事の内容は、予告なしに変更することがあります。