馬渕磨理子の世界経済先読み術(3) 投資家がチェックしたい3つの指標

2023/4/28

「日本一予約が取れない経済アナリスト」として知られ、各メディアで引っ張りだこの馬渕磨理子さんが、経済や金融相場の動向などについての考えを4回にわたってお届けする連載企画。3回目となる今回は、市場予想を大きく上回った米国の「雇用統計サプライズ」を中心にお話しします。

本稿は2023年3月上旬に寄稿されたものです。

想定以上に強い米国経済

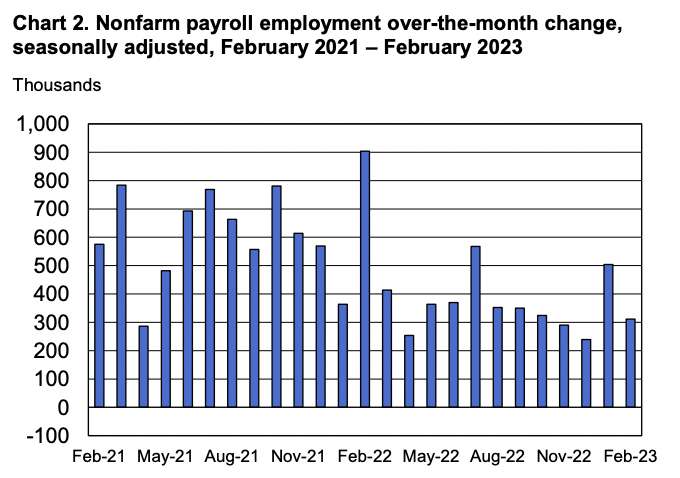

米国非農業部門雇用者数の推移(2021年2月~2023年2月)

2023年2月3日に発表された1月の米国雇用統計では、非農業部門雇用者数が市場予想の19万人増に対し、51万7,000人増と大幅に上振れしました。雇用統計は米国の景気や金融政策の方向性を見るうえで最も重要な指標の一つです。市場予想から数万人程度の上下であれば誤差と捉えることができますが、ここまで大きく上振れしたのはサプライズでした。

エネルギー価格が昨年のピークから大きく下がっており、米国の消費者物価指数(CPI)も一時よりは落ち着いてきていることから、米連邦準備理事会(FRB)による急ピッチの利上げが順調に効いているな、と思った矢先の「雇用統計サプライズ」でした。米国の景気は思ったほど減速していないというのが、金融関係者の感想でしょう。

米国の重要指標の一つである雇用統計が上振れしているのは、経済的な観点からすれば悪い兆候ではありません。ただ、金融政策にフォーカスした場合、雇用統計でこれだけ強い数字が出てしまうと、利上げを継続せざるを得なくなります。昨年末の米国のターミナルレート(政策金利の最終到達点)は5.1%程度でしたが、1月の雇用統計の発表後には、米大手証券などで同レートの見通しを5.3%から5.5%程度に引き上げる動きが相次ぎました。

また2月14日に発表された1月のCPIは、前年同月比で6.4%上昇し、前月の6.5%上昇から鈍化したものの、こちらも市場予想(6.2%上昇)を上回る結果となりました。

経済やマーケットの変化は3つの指標でチェック

年初時点のマーケットの予測は、「FRBは2023年内にも利上げから利下げに転じる」との見方が主流でしたが、雇用統計や小売売上高などの経済指標が予想以上に強かったため、「利下げの時期は2024年まで延びるかもしれない」という考えが浮上しています。

また、年初には米アマゾン・ドット・コムが全従業員の1%強に当たる1万8,000人超の大規模リストラを発表するなど、米国では大手テック企業のリストラが相次いでおり、テック系企業を中心に業績の不透明感が浮上しました。それにも関わらず、米国の株式相場が年初から底堅い推移が続いているのは、投資家の「目先は下がるかもしれないけれども、長期的には上昇するだろうし、下がった時に買っておこう」という思惑が働いているのでしょう。

もちろん、目先の相場が下がって買いを入れたとしても、そこが大底になるとは限らず、そこからさらに下落する可能性もあります。そうなると、短期的には損失が発生するでしょう。しかし、一番やってはいけないのが、短期的に損をしたからといって、そこで手放してしまうこと。個人投資家の目線で考えた時、そうやって下がったところをコツコツと拾って長期で保有すれば、長期的に世界経済が右肩上がりになった際には将来の大きな利益につながるはずです。

米国の経済や相場状況の変化に対応するために、個人投資家は何をチェックすべきなのでしょうか。キーワードは、①雇用、②景況感、③物価の3つです。①の雇用は雇用統計と賃金上昇率、②の景況感はISM製造業・非製造業景況感指数、③の物価はCPIをチェックすればOKです。②のISM指数は、企業の購買担当役員を対象にアンケートを行うことで出てくる指標で、50%が強弱を判断するラインになります。50%のラインを維持できていれば、米国経済に対してそこまで悲観的になる必要はありません。反対に50%割れが続くようだと、経済の先行きをより注視していく必要があるでしょう。

経済指標には数多くの種類があり、それらをすべて把握するのは大変です。また、指標を並べた時に強い指標と弱い指標が混在し、判断が難しいケースもあります。しかし、この3指標だけならチェックにそこまでの手間や時間はいりません。3指標とも毎月発表されるので、前月との数字の比較を続けていけば、経済にしても株式相場にしても、方向感を大きく誤ることはないはずです。

今年の2月22日、米国の大手投資銀行のエコノミストが、米国相場の下落の可能性が高まっていることを警告して話題となりました。この警告によって米国の株式相場は急落しましたが、警告の具体的な内容を見ると、目新しいマイナス材料はなく、以前から指摘されているものばかりであり、そこまで不安視する必要はなさそうです。一時的な材料に右往左往せず、やはり前述の3つの指標のチェックを続け、長期的な視点で考えていくことが大切でしょう。

今度こそ円安=株高の構図が実現へ?

足元の為替相場では、若干ながら円安・ドル高が進行中です(3月上旬現在)。この為替相場の流れは、マーケットに「米国の景気が予想以上に強い=利上げの打ち止めが後ずれする」との思考が働いていることに加え、日本国内の事情も関係していると見ています。なお、日本国内の事情に関しては次回にお話しさせていただきます。

いくら米国の景気が予想以上に強く、利上げの打ち止め時期が後ろにずれ込んだとしても、現状では政策金利のゴールは5%超あたりとなっていますので、昨年のような1ドル=150円を超えるレベルの円安にはならないでしょう。仮にこのまま緩やかな円安トレンドが続くとすれば、日本の相場にとってはプラスに働くと思われます。

周知のように、従来の日本の株式相場では「円安=株高」という構図がありました。日経平均株価を構成する代表的な企業は外需で稼ぐ企業が多く、円安は収益の押し上げにつながるからです。ところが、昨年はドル/円が急上昇している最中、日本では「悪い円安」などと指摘され、株式相場が大きく上がることはありませんでした。

日本の相場が円安加速でも上昇しなかったのは、米国をはじめ、世界の主要な株式相場がインフレ加速などを背景に下落していたことが主な原因でしょう。しかし、米国相場は昨年10月に反発へと転じたほか、ドイツ株価指数(DAX)も上昇基調にあるなど、世界の株式相場は好転しています。昨年10月以降の急激な円高を背景に日本企業の業績下方修正が相次ぎましたが、このまま緩やかな円安トレンドが続けば、日本企業を再評価する流れになるのではないでしょうか。今度こそ、「円安=株高」の構図の実現に期待したいところです。

馬渕磨理子

馬渕磨理子

日本金融経済研究所代表理事

京都大学公共政策大学院 修士課程を修了。トレーダーとして法人のファンド運用を担う。その後、金融メディアのシニアアナリスト、日本クラウドキャピタルのECFアナリストなどを経て。2022年に一般社団法人日本金融経済研究所を設立。代表理事を務める。また同年、ハリウッド大学院大学の客員准教授に就任。経済アナリストとして、関西テレビ、読売テレビ、BSテレビ朝日、日経CNBC、NewsPicks、ストックボイス、プレジデント、ダイヤモンド、SPA!など多数のメディアでコメンテーターや執筆活動を行う。フジテレビLiveNEWSαにレギュラー出演中。「経済がより良い方向に向かうために必要なこと」「企業IRのあり方」などについて、メディアを通して提言。著書に『5万円からでも始められる! 黒字転換2倍株で勝つ投資術』(ダイヤモンド社)、「京大院卒経済アナリストが開発!収入10倍アップ高速勉強法」(PHP研究所)ほか。

関連記事

本サイトの記事は情報提供を目的としており、商品申込み等の勧誘目的で作成したものではありません。

また、商標登録されている用語については、それぞれの企業等の登録商標として帰属します。

記事の情報は当社が信頼できると判断した情報源から入手したものですが、その確実性を保証したものではありません。

記事は外部有識者の方等に執筆いただいておりますが、その内容は執筆者本人の見解等に基づくものであり、当社の見解等を示すものではありません。

なお、記事の内容は、予告なしに変更することがあります。