40年ぶりの相続法改正でさまざまな変更も! 将来慌てないための相続のコツ

文/馬養雅子

「分けるほどの資産はないから大丈夫」「家族仲が良いから遺言書は不要だ」――相続に対し、こんな考えを持つ人も多いようだ。しかし、「相続」が「争続」になることは少なくないし、相続の手続きをスムーズに行うには相続発生前からの準備も必要だ。2019年から順次施行される改正相続法の変更点も含め、将来相続で慌てないためのポイントを紹介しよう。

慌てない、困らない 知識が身に付く相続クイズ

まずは8つのクイズに挑戦しよう。備えるべきポイントが見えてくる。

- Q1 相続税がかかるのは資産家だけ?

-

×非課税枠が縮小され相続税の課税対象者が増えた

相続税には基礎控除(非課税枠)があり、遺産額が基礎控除を超えたら、超えた部分に課税される。基礎控除は2015年から従来の6割に縮小され、相続税の課税対象者が増えている。平成29年分の死亡者に占める相続税課税対象者の割合は全国平均で8%程度だが、地価の高い東京都では16.2%に上っている。

- Q2 兄弟仲がいいから、相続でトラブルになる心配はない?

-

×お金が絡むとトラブルになりがち

日ごろ仲の良い兄弟姉妹でも、相続となると配偶者等の思惑も絡み、話し合いがスムーズにいくとは限らない。親の一方が亡くなり、残された配偶者(親)と子供とで行う「一次相続」では、親が調整役になってくれることも多いが、相続人が兄弟姉妹だけになる「二次相続」では、トラブルが起きる可能性が高まる。生前に遺産の分け方を話し合っていても、口約束だけではトラブルの原因になる。「財産の多寡によらず、親にはできる限り遺言書を書いてもらうべきだ」と指摘する専門家が多い。

- Q3 間違えても直せるよう、遺言書をワープロで書いた NEW

-

×自筆証書遺言は手書きでないと無効

遺言者自身が書く「自筆証書遺言」は、作成の手間が少なく費用もかからないのがメリットだが、「手書きであること」、「書いた日付が明記されていること」などといった、形式上の要件を満たしていないと無効となるなどの注意点がある。ただし、相続法改正により、2019年1月から財産目録の部分に限り、自筆でなくてもよくなり、エクセルなどが使用可能となった。

- Q4 自分が受取人の生命保険金は分けなくてよい?

-

○死亡保険金は受取人自身の財産

生命保険の死亡保険金は「受取人固有の財産」とされ、原則として遺産分割協議の対象外とされる。ただし、相続税の計算においては、相続人が受け取った生命保険金もみなし相続財産として、相続財産に含めて計算する(保険金は法定相続人1人につき500万円の非課税枠がある)。

- Q5 「父の遺産はすべて母に残したい」と思い、兄弟で相続放棄した

-

×相続放棄すると、次順位の人が相続人になる

故人のプラスの財産もマイナスの財産も受け取らないことを、相続放棄という。相続を放棄した相続人は、元から相続人ではなかったものとみなされ、次の順位の人が相続人になる。

例えば、父親が亡くなって子が全員相続放棄すると、第2順位である故人の父母が相続人になり、父母が亡くなっている場合は、第3順位である父親の兄弟姉妹が相続人となるなど、混乱が増す可能性が大。母にすべての遺産を相続させるためには、その旨を記載した遺産分割協議書を作ればよい。 - Q6 父親の死後、母親が自宅に住めなくなることがある? NEW

-

△「配偶者居住権」により自宅に住み続けられる可能性が大に

遺産のほとんどが自宅の土地や建物のようなケースでは、遺産分割により自宅を売却せざるを得なかったりすると、配偶者は住まいを失うことになる。こうした事態を防ぐことを1つの目的として今回の相続法改正で創設されたのが、「配偶者居住権」。これは、自宅の所有権が他の相続人や第三者になっても、配偶者が自宅に終身または一定期間住み続けることができる権利のこと。自宅についての権利を配偶者居住権と所有権(負担付きの所有権)に分けて相続できれば、妻が自宅に住み続けられる可能性が高まる。配偶者居住権は、2020年4月から施行される予定だ。

- Q7 相続税は、相続開始後10カ月以内に納めなければならない?

-

○申告と納税の期限は相続開始後10カ月以内*

- Q8 相続人でない「子の妻」も、介護の貢献が認められる? NEW

-

○被相続人の介護や看病で貢献した親族は金銭要求が可能に

例えば、長男の妻が仕事を辞め、義理の父親が亡くなるまで介護に従事しても、「子の妻」は法定相続人ではないため、これまでは相続の対象外となっていた。それが今回の相続法改正により、法定相続人でなくても、故人への貢献を評価して、貢献分を金銭で支払うよう相続人に請求できる権利が認められるようになる(施行は2019年7月から)。ただし、実際の請求は心理的なハードルが高いことも予想され、「介護した子の妻には遺言書で遺産を残すか、生前贈与するのが現実的だ」と考える専門家が多い。

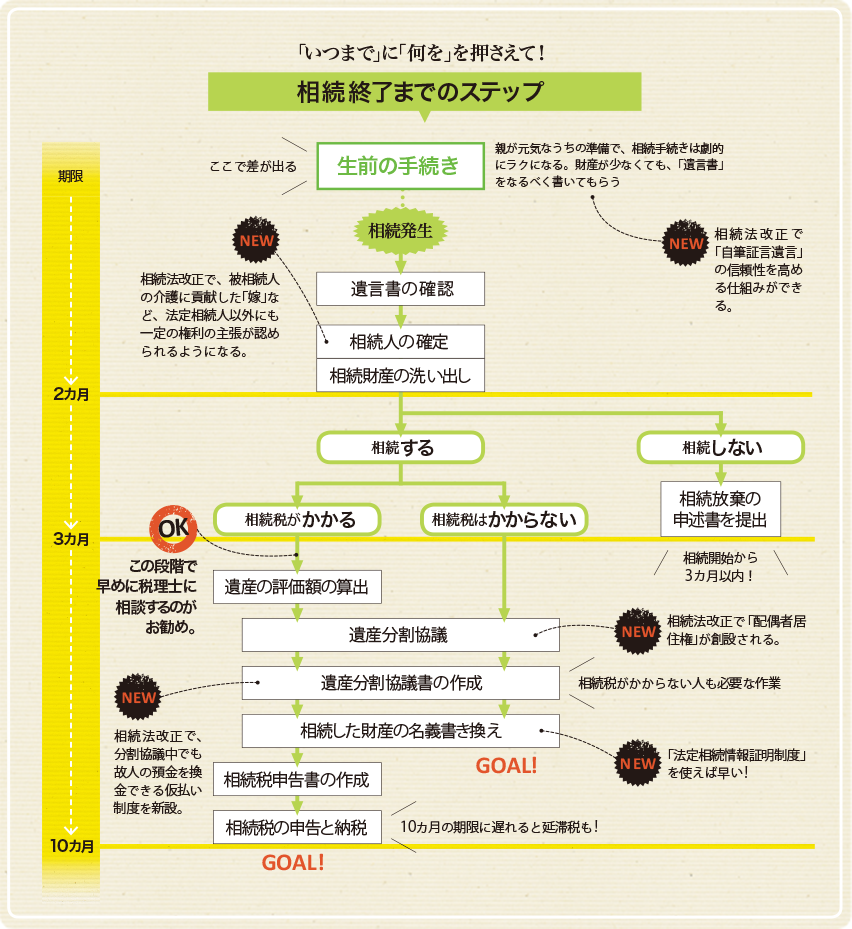

2019年から改正相続法が順次施行

身内に不幸があった場合、葬儀などが一通り終わると少し落ち着くものだが、避けては通れない実務が待っている。故人の持っていた資産を分ける、という大事な作業が残っているのだ。「悲しみが癒えてからゆっくりと行いたい」と思う人もいるかもしれないが、故人に借金があってそれを相続したくない場合は、3カ月以内に相続放棄をしなければならないし、資産の額が一定以上なら、10カ月以内に相続税の申告と納税をしなければならない。

どちらも当てはまらないという場合でも、遺産分割を先延ばしにしていて、もし相続人のうちの誰かが亡くなったりすると、遺産分割はより複雑で困難な作業になる。したがって、遺産分割は相続後、速やかに行うのが鉄則だ。

とはいえ、故人の遺産を分けようとしても、どこにどれだけの資産があるか分からず、探し出すだけで大変というケースもある。また、遺産分割を巡って相続人同士が対立し、相続が「争族」になるのは決して珍しいことではない。

相続後の手続きを限られた期間でスムーズに行うためには、生前の準備が欠かせない。下図に、相続の発生から完了までに発生する手続きの概要をまとめた。いつまでに何をすべきか、今回の民法(相続法)改正で変わった点も含めて確認しよう。