事業承継のはじめ方

自社株対策の概要

類似業種比準価額が下がるケース*

3要素(配当、利益、純資産)の引下げ

- 役員退職金を負担することで損金計上

- 設備投資により、減価償却費を計上

- 含み損がある資産を売却し、損失を計上

- * 自社株式の評価を下げることのみが目的で経済合理性がない場合は、租税回避行為とされる可能性があります。

純資産価額が下がるケース*

-

土地・建物の購入により、3年経過すると時価より一般的に低い相続税評価額で評価できます

(ただし、購入後3年以内は時価で評価するため、計画的な購入の検討が必要になります)。

- * 自社株式の評価を下げることのみが目的で経済合理性がない場合は、租税回避行為とされる可能性があります。

自社株式の移動方法

- 暦年贈与で少しずつ後継者に贈与

- 相続時精算課税制度を使ってまとめて後継者に贈与

- 後継者が設立した資産管理会社に譲渡

- 事業承継税制を活用した贈与

相続時、活用できる特例

金庫株の活用

後継者が相続した自社株式を相続発生後3年10ヶ月以内に自社に売却した場合、売却益は特例で一般株式等の譲渡所得として20.315%の申告分離課税となります。また取得費加算の特例*も適用されます。その他の期間で自社株式を自社に売却した場合は譲渡収入の大半が、総合課税の配当所得扱いとなり、最高税率は55.945%です(配当控除等は考慮していません)。

事業資産を自社が買取る

本社工場の土地を相続した後継者が相続発生後3年10ヶ月以内に売却した場合、取得費加算の特例*が適用できます。土地を自社に売却し、売却代金を納税資金に充てることも考えられます。

また生前、社長が会社に事業用不動産を賃貸していた場合、小規模宅地等の特例が適用されます(400㎡まで相続税評価額が80%減、特定居住用宅地等330㎡と併用可能)。

- * 相続により取得した株式や不動産を譲渡した場合、納付した相続税の一部を取得費に加算することができる特例です。

役職退職金

退職金による自社株対策のイメージ

社長の引退に伴う退職金の支払いで、会社の費用が増加

利益減少、赤字の場合、剰余金が減少し純資産も減少

自社株式の評価が下がる

自社株式の移動

役員退職金は適正な金額のものは損金とすることが認められます。下記の功績倍率方式をご参考に、詳細は顧問税理士等にご相談ください。

功績倍率方式による役員退職金の算定

役員退職金=最終報酬月額×勤続年数×功績倍率

一般的に、功績倍率は、創業オーナーであれば、2~3倍といわれています(会社の規模や業績等によって異なります)

最終報酬金額:200万円、勤続年数:40年、功績倍率:2.5倍の場合

役員退職金=200万円×40年×2.5倍=2億円

退職所得と税金

退職所得金額=(収入金額-退職所得控除額)×½

勤続年数が5年以下の役員は、½を乗じません

役職退職金は支払いを受ける際「退職所得に関する申告書」を提出し、源泉徴収されて課税関係は終了します。その際、所得税の税率が適用されます。

| 勤続年数 | 退職所得控除額 |

|---|---|

| 20年以下 | 40万円×勤続年数(最低80万円) |

| 20年超 | 800万円+70万円×(勤続年数-20年) |

所得税の速算表

| 課税される所得 | 税率 | 控除額 | |

|---|---|---|---|

| 195万円以下 | 5% | - | |

| 195万円超 | 330万円以下 | 10% | 9.75万円 |

| 330万円超 | 695万円以下 | 20% | 42.75万円 |

| 695万円超 | 900万円以下 | 23% | 63.60万円 |

| 900万円超 | 1,800万円以下 | 33% | 153.60万円 |

| 1,800万円超 | 4,000万円以下 | 40% | 279.60万円 |

| 4,000万円超 | 45% | 479.60万円 | |

- 退職所得控除額の計算

800万円+70万円×(40年-20年)=2,200万円 - 退職所得金額の計算

(20,000万円-2,200万円)×1/2=8,900万円 - 所得税*の計算

8,900万円×45%-479.60万円=3,525.4万円

- * 復興特別所得税を考慮していません。このほかに住民税(10%)がかかります。

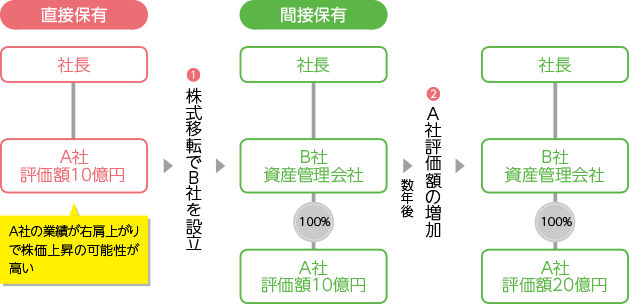

資産管理会社

社長が保有する自社株式を資産管理会社に移転し、間接的に保有する方法があります。資産管理会社は、持株会社、HD(ホールディングス)ともいわれます。

間接保有することで、直接保有するより相続税評価上の上昇を抑える効果が期待できます。

資産管理会社を活用した例①

- 株式移転や会社役割を使って課税関係を発生させずに、間接保有が可能

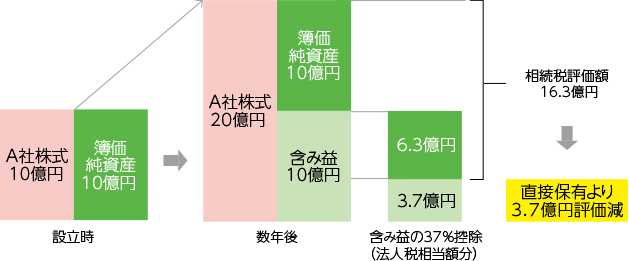

- 数年後、A社株式評価額が20億円に増加→B社の含み資産10億円と仮定

B社貸借対照表(相続税評価額)

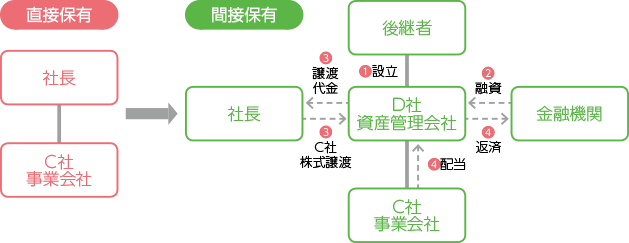

資産管理会社を活用した例②

取引の流れ

- 後継者が出資の資産管理会社D社を設立

- D社が金融機関からC社株式の購入資金を調達

- D社が社長からC社株式を買受ける

- C社からの配当を原資としてD社が借入返済

社長のニーズ

- 業績が順調で、将来の株価上昇を見据えて、対策をしたい

- 自社株式を現金化したい

- 後継者に自社株式を承継させたいが、他の子どもにも現金をのこしたい

メリット

- 社長の相続財産にC社株式が含まれず、株式分散を防ぐ効果がある

- 社長の相続財産はC社株式から現金となり、遺産分割が容易になる

- 将来C社株式評価が上昇した場合、増加分の37%が控除でき、D社株式の評価額を抑える効果がある

- D社がC社株式を1/3超保有すれば配当の100%が益金不算入

留意点

- 社長はC社株式売却時に一般株式等の譲渡益税(20.315%)を負担する

- 社長の相続財産はC社株式から現金に変わっただけで、相続税の課税対象となる

- D社は借入金の返済と金利負担を負う

資産管理会社が借入により、不動産や債券など株式以外の資産を購入することで、株式等保有特定会社から外す対策をとることがあります。

これは、相続税・贈与税の評価方法を純資産価額方式から併用方式にすることで、評価が下がる*場合があるためです。

- * 自社株式の評価を下げることのみが目的で経済合理性がない場合は、租税回避行為とされる可能性があります。