株式の配当金に確定申告は必要?覚えておきたい3つの課税方法や配当控除について解説

2025/2/142026/2/2

保有している株式の配当金を受取った場合、確定申告は必要なのでしょうか。株式の配当金は源泉徴収によって税金を納付するため原則確定申告は必要ありませんが、状況によって申告した方が有利なケースもあります。

この記事では、株式投資における確定申告について、株式の配当金を中心に解説します。

目次

配当金に確定申告は基本的に不要

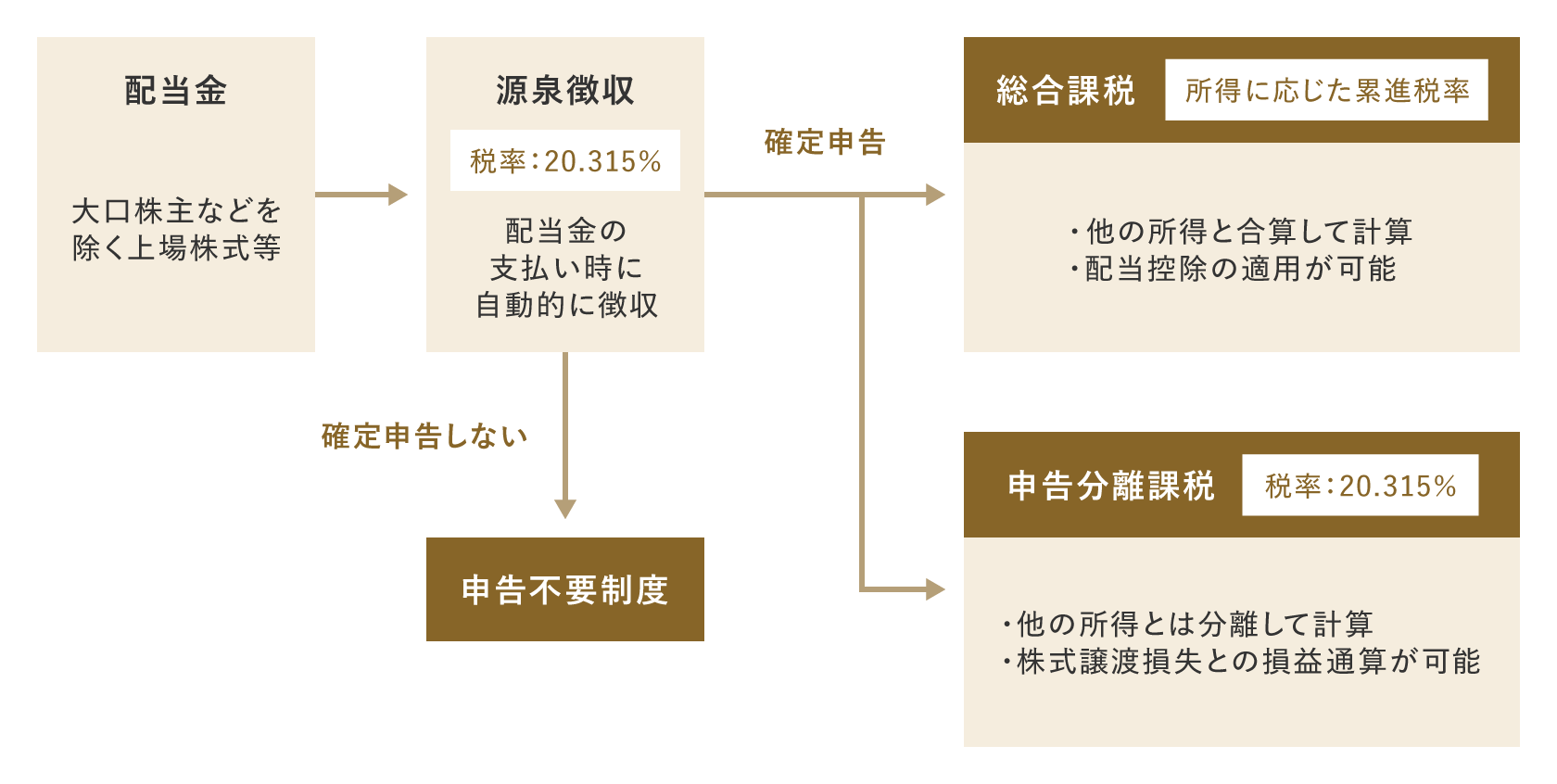

株式の配当金に確定申告は基本的に必要ありません。特定口座(源泉徴収あり/なし)、一般口座にかかわらず、配当金が支払われる際に、所得税と住民税が源泉徴収されるためです。この仕組みは「申告不要制度」と呼ばれ、投資家の手続きの手間を省いています。ただし、一定の条件下で確定申告が必要となるケースや、あえて確定申告をすることで税負担が軽減されるケースもあるため、自身の状況に応じた判断が重要となります。

三菱UFJモルガン・スタンレー証券で

資産運用をはじめる

確定申告が不要となるケース

株式の配当金は原則申告不要ですが、売却によって譲渡益(売却益)が発生したときなどには、その譲渡益について確定申告が必要になる場合があります。確定申告の要否は、主に利用している証券口座の種類(「特定口座(源泉徴収あり)」・「特定口座(源泉徴収なし)」・「一般口座」)によって異なります。主な違いは、以下のとおりです。

| 口座の種類 | 確定申告 | 特徴 |

|---|---|---|

| 特定口座(源泉徴収あり) | 原則不要 | 金融機関が税金を計算・納付 |

| 特定口座(源泉徴収なし) | 必要 | 金融機関が年間取引報告書を作成 |

| 一般口座 | 必要 | 投資家が自身で計算・申告 |

1 特定口座(源泉徴収あり)を選択

株式の取引きをしている証券口座が特定口座(源泉徴収あり)の場合、確定申告は不要です。源泉徴収ありの口座では、税金の計算から納税までを金融機関が代行してくれるためです。株式の配当金だけでなく、譲渡益についても源泉徴収の対象となります。

2 NISA口座を利用

NISA口座では、保有している株の収益(配当金や譲渡益)が非課税となるため、確定申告は不要です。ただし、配当金を非課税扱いにするには、受取方法を「株式数比例配分方式」に設定する必要があります。株式数比例配分方式を選択すると、配当金は株式を保有している証券口座に入金されます。他の受取方式(登録配当金受領口座方式など)を選択すると、課税されてしまうので注意しましょう。

確定申告が必要となるケース

株式の収益が配当金だけであれば通常は確定申告が不要ですが、以下のようなケースでは必要となります。

1 収益が20万円超

特定口座(源泉徴収なし)または一般口座を選択している給与所得者で、給与所得・退職所得以外の所得の合計額が年間20万円超の場合は確定申告が必要になります。株式の譲渡益はこの「給与所得・退職所得以外の所得」の一つに該当します。

確定申告が必要な場合も、特定口座であれば金融機関が作成した年間取引報告書を用いて申告できるため、一般口座よりも申告にかかる手間や時間が削減できます。

2 非上場株式の配当金、上場株式の大株主の場合

非上場株式の配当金を受取った場合、または上場株式であっても大口株主(発行済株式総数の3%以上を保有する株主)である場合は、確定申告が必要です。これらの配当金には20.42%の税率で所得税のみが源泉徴収されています。また、少額配当*に該当する場合、所得税の確定申告は不要ですが、住民税の申告は必要です。

- * 少額配当とは、配当金が「10万円 × 配当計算期間の月数 ÷ 12」で計算した金額より下回る場合。配当計算期間が1年を超える場合には12月として、1月に満たない端数がある場合には1月として、配当計算期間の月数を計算。

配当金の確定申告をすると税金が抑えられるってホント?

株式の配当金は原則確定申告不要とご説明しましたが、確定申告によって税負担を軽減できるケースもあります。

具体的には配当控除の利用、もしくは株式の譲渡損失と相殺(損益通算)することで、納税額を減らせる可能性があります。株式投資において損失が出た場合は、その損失を翌年以降に繰り越す繰越控除を利用するのもひとつです。

配当金にかかる税金の基本や具体的な税負担の軽減方法について、次の項目から詳しく見ていきましょう。

配当金にかかる税金の基本

株式投資で得た配当金は、所得税と住民税の課税対象となります。上場株式の配当金(大口株主以外)の場合、源泉徴収される税率は合計20.315%です。内訳は以下のとおりです。

- 所得税および復興特別所得税:15.315%

- 住民税:5%

配当金の課税方法には、冒頭の図で紹介したとおり、大きく分けて以下の3種類があります。

| 課税方式 | 税率 | 特徴 |

|---|---|---|

| 申告不要制度 (源泉徴収) |

20.315%(所得税15.315%+住民税5%) | 配当金の支払い時に自動的に徴収され、確定申告不要 |

| 総合課税 | 所得に応じた累進税率 | 他の所得と合算して計算、配当控除の適用が可能 |

| 申告分離課税 | 20.315%(一律) | 他の所得とは分離して計算、株式譲渡損失との損益通算が可能 |

所得税と住民税は同じ課税方式でなければなりません。また、確定申告をする場合は、総合課税か申告分離課税のいずれかを選択する必要があります。

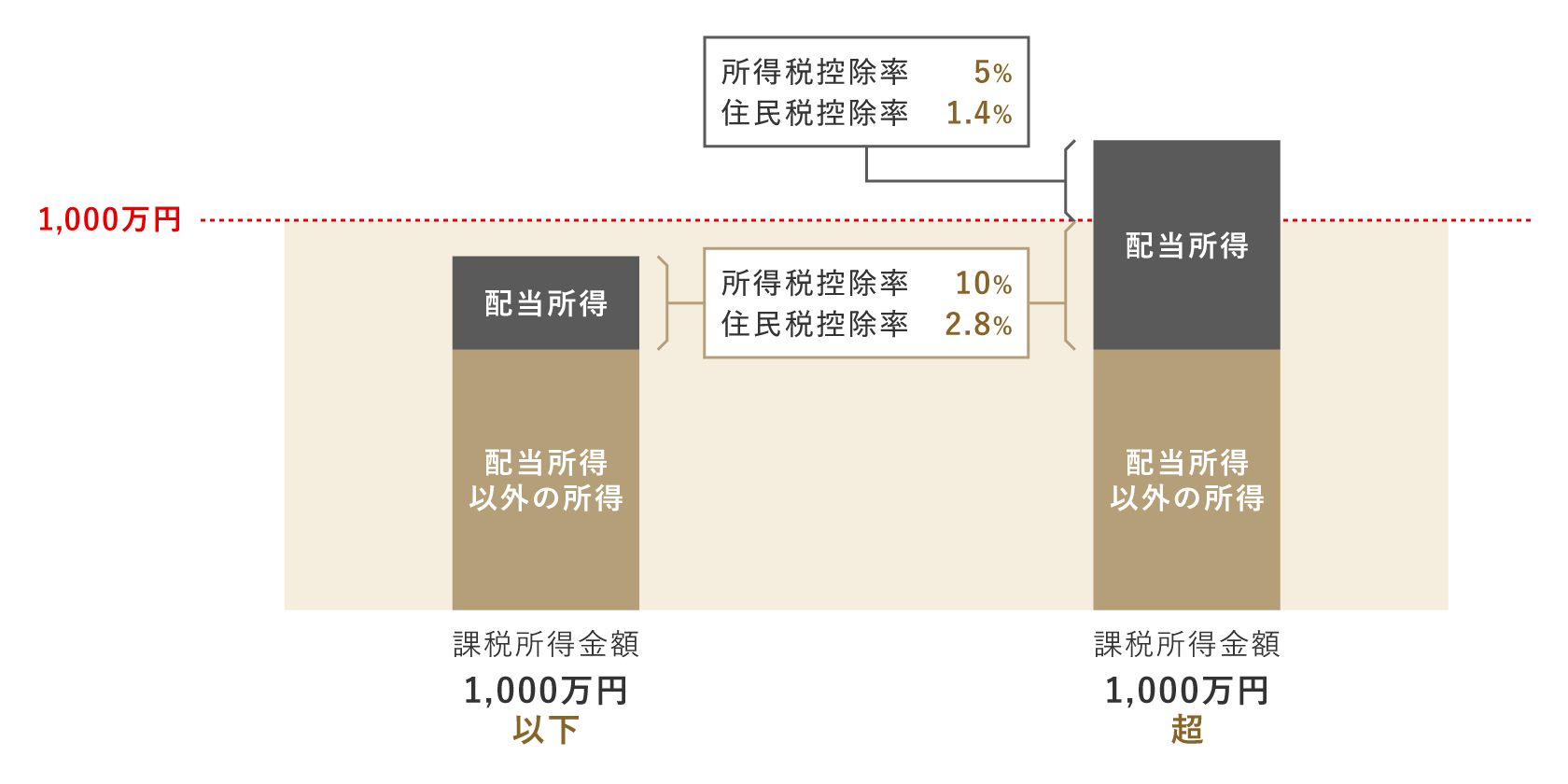

配当控除とは?

配当控除は、二重課税を調整するための制度です。二重課税とは、企業の利益が法人税で課税され、さらにその後の配当金にも税金がかかることを指します。配当控除を受けるには、確定申告で総合課税を選択する必要があります。これにより、所得税と住民税が軽減されます。

配当控除額の計算式は、以下のとおりです。

配当控除率は課税総所得金額と配当の種類によって異なります。国内上場株式の配当金の配当控除率は、以下のとおりです。

| 課税総所得金額 | 所得税控除率 | 住民税控除率 |

|---|---|---|

| 1,000万円以下 | 10% | 2.8% |

| 1,000万円超 |

配当所得のうち、「課税総所得金額-1,000万円」の部分(A):5% 配当所得のうち、(A)以外の部分:10% |

配当所得のうち、「課税総所得金額-1,000万円」の部分(A):1.4% 配当所得のうち、(A)以外の部分:2.8% |

配当控除の対象となる配当金

配当控除の対象となるのは、国内上場・非上場株式の配当金や、日本株 ETF の分配金、国内上場株式投資信託*の普通分配金等に限定されています。

また、配当控除は、確定申告で総合課税を選択した場合にのみ適用される点に注意しましょう。

- * 投資約款等に規定された、各銘柄の「外貨建資産割合」や「非株式組入割合」によっては配当控除の対象外となる場合もあります。

配当控除の対象とならない配当金

外国株式の配当金や、J-REITの分配金、特定公社債等の利子等は配当控除の対象外です。

申告不要制度や、申告分離課税制度を適用したものについても対象外となります。

配当控除の対象外となる配当所得について、さらに詳しく知りたい方は国税庁のサイトなどでご確認ください。

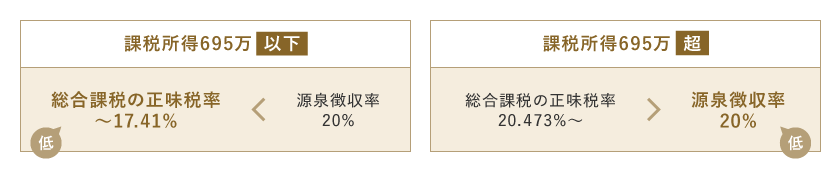

課税所得が695万円以下なら配当控除がおすすめ

配当控除は、すべての納税者にとって有利な制度というわけではありません。特に、課税所得が高い納税者の場合、配当控除を利用するよりも源泉徴収のみで済ませたほうが有利なケースがあります。一般的に、課税所得が695万円以下の場合は、総合課税を選択して配当控除を受けたほうが税負担は軽くなります。

以下は、株式の配当金にかかる税率を源泉徴収と総合課税で比較した表です。総合課税の正味の税率は、所得税と住民税の税率から配当控除率を差し引いたものです。

| 課税所得金額 | 源泉徴収税率 | 総合課税の正味の税率 |

|---|---|---|

| 195万円以下 | 20.315% | 2.095% |

| 195万円超330万円以下 | 7.2% | |

| 330万円超695万円以下 | 17.41% | |

| 695万円超900万円以下 | 20.473% |

上記の表から、課税所得が695万円以下の場合、総合課税の正味税率が源泉徴収税率を下回るため、配当控除を利用するメリットがあると分かります。しかし、695万円を超えると正味税率が源泉徴収税率を上回るため、源泉徴収のままのほうが有利になります。

なお、課税所得は収入から給与所得控除や社会保険料控除などの各種控除を差し引いた後の金額になります。そのため、年収に換算するとさらに高い金額となります。

【モデルケースで解説】配当金の税金計算方法は?

配当金にかかる税金の仕組みを理解するために、具体的なモデルケースを使って比較してみましょう。ここでは、年収600万円(課税所得約280万円)のAさんが、年間20万円の配当金を受け取った場合を想定します。(Aさんは他の株式取引で損失が出ていないと仮定)

| 課税方式 | 税率・控除内容 | Aさんの税額 (概算) |

備考 |

|---|---|---|---|

|

①申告不要制度 (源泉徴収のみ) |

20.315%(所得税15.315%+住民税5%) | 40,630円 | 配当金から源泉徴収され、確定申告不要 |

|

②総合課税 (配当控除適用) |

所得税+住民税(課税所得に応じ変動)-配当控除 | 14,400円 | 配当控除により税負担軽減の可能性あり |

| ③申告分離課税 | 20.315%(所得税15.315%+住民税5%) |

40,630円 (損益通算なしの場合) |

株式の譲渡損失と損益通算可能 |

税額は概算であり、実際の税額は個人の状況により異なります。

①申告不要制度は手間はかかりませんが、配当控除の適用外です。

②総合課税は所得に応じて税率が変わるため、課税所得が低い場合は税負担が軽減される可能性があります。

③申告分離課税は損益通算が可能で、他の株式取引の損失と相殺できるメリットがあります。今回、Aさんは他の株式取引で損失が出ていないので、相殺はできません。

Aさんの場合、課税所得が約280万円と中程度のため、②総合課税を選択して配当控除を活用すると、最も税負担が軽くなる可能性があります。

ただし、確定申告を行った場合、受け取った配当金の額は、所得税や住民税における配偶者控除や扶養控除の適用可否を判断する際の「合計所得金額」に含まれます。また、国民健康保険料などの算定基準となる金額にも加算されます。したがって、配偶者控除や扶養控除の適用状況や国民健康保険料の額に影響を及ぼす可能性があることに留意する必要があります。

このように、配当金の税金は計算方法によって大きく異なるため、自分にとって一番最適な方法を理解し、適切に判断することが重要です。

株式での損失があるなら確定申告で税負担の軽減につながる

株式投資で損失が出た場合、基本的には確定申告は不要です。しかし、他の口座で利益が出ている場合や、配当金を受取っている場合は、確定申告によって税金を抑えられる可能性があります。源泉徴収された税金の還付を受けるには、申告分離課税を選択したうえで確定申告が必要です。

以下では、同一年の利益と損失を相殺する損益通算と繰越控除について詳しく解説していきます。

損益通算

損益通算とは、その年において発生した利益と損失を合算し、最終的な損益を算出することです。株式投資の譲渡損失は譲渡所得に該当し、配当所得や他の株式投資で得た利益から差し引くことができます。

同一の特定口座(源泉徴収あり)においては自動的に損益通算が実行されますが、それ以外の口座や異なる口座間(他社との通算を受けたい場合など)での損益通算には確定申告が必要です。その場合、申告分離課税を選択する必要があり、給与所得のような他の所得はもちろん、不動産所得などの損益通算の対象となる他の所得とも損益通算はできません。

例えば、A社の口座で50万円の譲渡損失が出ており、B社の口座で20万円の配当金を受取っている場合、確定申告により両者を損益通算できます。その結果、配当金にかかった税金(約4万円)が還付されます。

繰越控除

繰越控除とはその年に損益通算をしても控除しきれなかった損失を、翌年以降3年間にわたって繰り越して控除できる制度です。

例えば、2025年に株式の売買で100万円の損失が発生し、同年に配当所得が20万円あったとします。損益通算により、2025年の所得は80万円の損失となります。この80万円の損失は2026年から2028年までの3年間、繰り越した損失がゼロになるまで株式の売買で得た利益や配当所得との相殺が可能です。

繰越控除を利用するには、損失が発生した年から連続して確定申告をする必要があります。

確定申告以外に投資の税金を抑える方法

株式投資で得た配当金などの利益は、税制優遇制度の活用によってかかる税金を軽減できます。ここでは税の優遇を受けられるNISAをご紹介します。

NISAの活用

NISA(少額投資非課税制度)は、株式投資などで生じた利益が非課税となる制度です。本来であれば譲渡益や配当金には20.315%の税金がかかりますが、NISAを活用することでその税金がかからなくなります。NISAには2種類の投資枠があり、それぞれ投資できる金額や対象商品などが異なります。

- *1口座開設を希望する年の1月1日時点の年齢。

- *2毎月12日(休業日の場合は翌営業日)にMRFまたはご指定の預貯金口座から自動引落しされます。原則引落日より起算して7営業日目に買付けの発注を行います。

- *3長期の積立・分散投資に適した投資信託であるものとして、金融庁に届出がされているものに限る。

- *4整理・監理銘柄を除外。

- *5信託期間20年未満、毎月分配型の投資信託およびデリバティブ取引を用いた一定の投資信託等を除外。

上記の非課税保有限度額は、保有する商品を売却すると翌年以降に購入時の金額ベースで再利用が可能です。また、NISAで生じた損失は税務上ないものとされ、他の口座との損益通算はできないことに注意が必要です。

三菱UFJモルガン・スタンレー証券でNISAをはじめる

証券総合口座をお持ちではない方

まとめ

株式の配当金は原則確定申告不要ですが、異なる口座間(他社にある口座など)での損益通算のために確定申告をする場合は、源泉徴収口座であっても配当金を申告しなければなりません。

また、株式の売却によって譲渡益(売却益)が発生したときなどには、その譲渡益について確定申告が必要になる場合があります。

さらに、確定申告によって税負担を軽減できる場合もあります。ただし、証券口座の種類や所得の状況は人それぞれのため、自分にとって確定申告をすべきかどうかの判断が難しいケースもあるでしょう。

確定申告について判断に迷う場合や、税制について分からないことがある場合は、税理士または最寄りの税務署にご相談ください。

よくある質問

株で得た利益は確定申告が必要?

株式投資で譲渡益が出た場合、原則として確定申告が必要です。ただし、特定口座(源泉徴収あり)やNISA口座を選択している場合、および給与所得が2,000万円以下で株式投資を含む給与所得以外の所得が年間20万円以下の場合などは、確定申告不要です。

株式の確定申告の注意点は?

株式投資の利益を確定申告すると、課税所得の増加によって社会保険料や医療費負担が増える場合があるため、注意が必要です。また、専業主婦のように親族に扶養されている人が確定申告をすると、自身の税金は減ったとしても、金額によっては扶養から外れてしまう可能性があります。さらに、扶養している人の所得が増えることで、世帯の手取りが減るおそれもあるため、個々の状況に合わせて慎重に考えましょう。

松田聡子(まつださとこ)

松田聡子(まつださとこ)

明治大学法学部卒業後、ITエンジニアとして金融機関のシステム開発に従事。その後、国内生保での法人営業を経て2009年に独立系FPとして開業。企業型確定拠出年金講師やFP相談業務に携わる。2020年から金融ライターとしても活動を開始し、NISAやiDeCoなど資産形成関連の執筆を多数手がけている。

【保有資格】CFP®(日本FP協会認定)

本サイトの記事は情報提供を目的としており、商品申込等の勧誘目的で作成したものではありません。

また、商標登録されている用語については、それぞれの企業等の登録商標として帰属します。

記事の情報は当社が信頼できると判断した情報源から入手したものですが、その確実性を保証したものではありません。

記事は外部有識者の方等に執筆いただいておりますが、その内容は執筆者本人の見解等に基づくものであり、当社の見解等を示すものではありません。

なお、記事の内容は、予告なしに変更することがあります。