- ホーム

- NISA

NISA

お知らせ

-

2026/7/7

NISAのポイント

POINT 1 年間投資枠は最大360万円

つみたて投資枠は120万円、成長投資枠は240万円、合計で年間最大360万円まで投資ができます。

開設月に関わらず1~12月を1年間とし、受渡日基準で計算。

POINT 2 非課税保有限度額(総枠)は合計1,800万円

非課税保有限度額は購入時の簿価で計算されます。

1人あたり最大1,800万円まで、そのうち成長投資枠は1,200万円まで投資が可能です。

POINT 3 非課税期間は無期限

NISAで購入した商品は、無期限で保有することができます。

ご自身のライフスタイルに合わせた長期的な運用ができ、売却もいつでも可能です。

POINT 4 非課税保有限度額(総枠)の再利用が可能

売却した場合、その分の非課税保有限度額(購入時簿価ベース)が翌年以降に復活して再利用が可能となります。

NISA制度概要

- *1 口座開設を希望する年の1月1日時点の年齢。

- *2 毎月12日(休業日の場合は翌営業日)にMRFまたはご指定の預貯金口座から自動引落しされます。原則引落日より起算して7営業日目に買付けの発注を行います。

- *3 長期の積立・分散投資に適した投資信託であるものとして、金融庁に届出がされているものに限る。

- *4 整理・監理銘柄を除外。

- *5 信託期間20年未満、毎月分配型の投資信託およびデリバティブ取引を用いた一定の投資信託等を除外。

NISA対象商品

つみたて投資枠

- 一定基準を満たす投資信託

長期の積立・分散投資に適した投資信託であるものとして、金融庁に届出がされているもの

対象ファンド一覧へ

成長投資枠

- 国内上場株式

- 国内ETF/ETN・REIT

- 投資信託(一部対象外)

整理・監理銘柄、信託期間20年未満、毎月分配型の投資信託およびデリバティブ取引を用いた一定の投資信託等を除外

対象ファンド一覧へ

NISAランキング

当社でNISAのつみたて投資枠・成長投資枠を利用した買付金額ランキングです。(オンライントレード含む)

NISA口座開設

証券総合口座をお持ちではない方

三菱UFJモルガン・スタンレー証券の魅力

POINT 1 国内外トップクラスアナリストの「リサーチ力」

三菱UFJモルガン・スタンレー証券では、各分野のプロフェッショナルが在籍しており、有益なリサーチレポートやネットセミナーを提供いたします。

-

-

チーフ為替ストラテジスト

植野大作

海外経済・金融情勢および外国為替市場の情報を「外貨投資の視点」としてタイムリーに分析、解説を行います。

-

-

上席投資戦略研究員

大西耕平

グローバルマクロ経済、企業業績、バリュエーション、需給、テクニカル、アノマリーなど、様々な切り口を用い、マーケット情報をわかりやすく発信します。

レポートを閲覧いただくには、当社の口座およびオンライントレードの契約が必要です

POINT 2 安心してご利用いただくための「セキュリティ対策」

お客さまに安心してご利用いただけるよう、当社のオンライントレードはセキュリティ対策に注力しています。

二重パスワード

パスキー認証

強固な暗号通信

POINT 3 丁寧で充実した「お客さまサポート」

HDI格付けベンチマーク最高評価の「3つ星」獲得

HDI-Japanが主催する『格付けベンチマーク2025年【証券業界】』の調査において、

「問合せ窓口」部門および「Webサポート」部門で最高評価の「三つ星」を獲得。

キャンペーン一覧

現在、実施しているキャンペーンはございません。

動画でまなぶ!

【6分でNISA解説!】おしえて!NISA

~制度変更でさらに使いやすく!~

制作:三菱UFJアセットマネジメント株式会社

【6分でNISA解説!】おしえて!NISA

~知っておきたいNISAの使い方~

制作:三菱UFJアセットマネジメント株式会社

【7分でNISA解説!】おしえて!NISA

~制度開始編~

制作:三菱UFJアセットマネジメント株式会社

NISAに関するよくあるご質問

また5年を待たずに売却することも可能です。5年間売却せずに保有し続けた場合は課税口座へ払い出しされ、2024年からのNISA口座に移管することはできません。

開設次第、口座開設完了のお知らせをお客さま宛てにお送りします。

他社から金融機関変更される場合はこちらをご参照ください。

一つの金融機関でご利用いただくことになります。

証券総合口座の開設と同時に

NISA口座もお申込みいただけます!

NISAとは

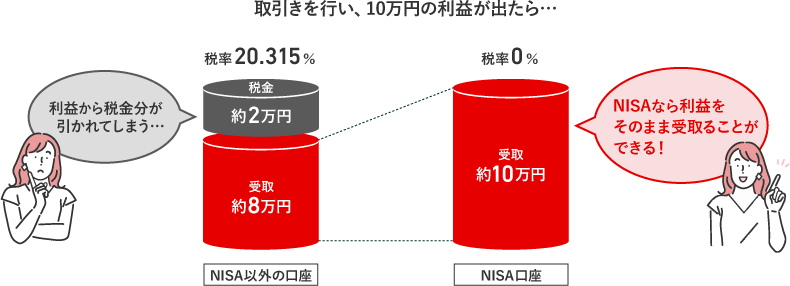

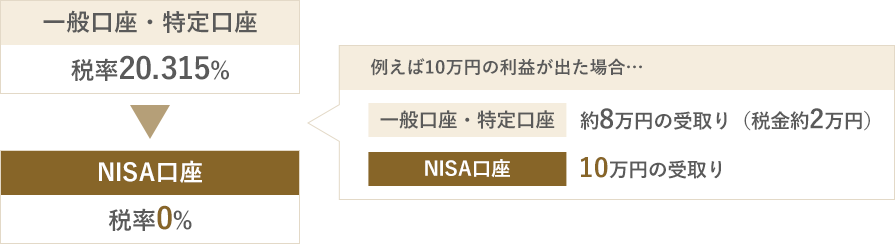

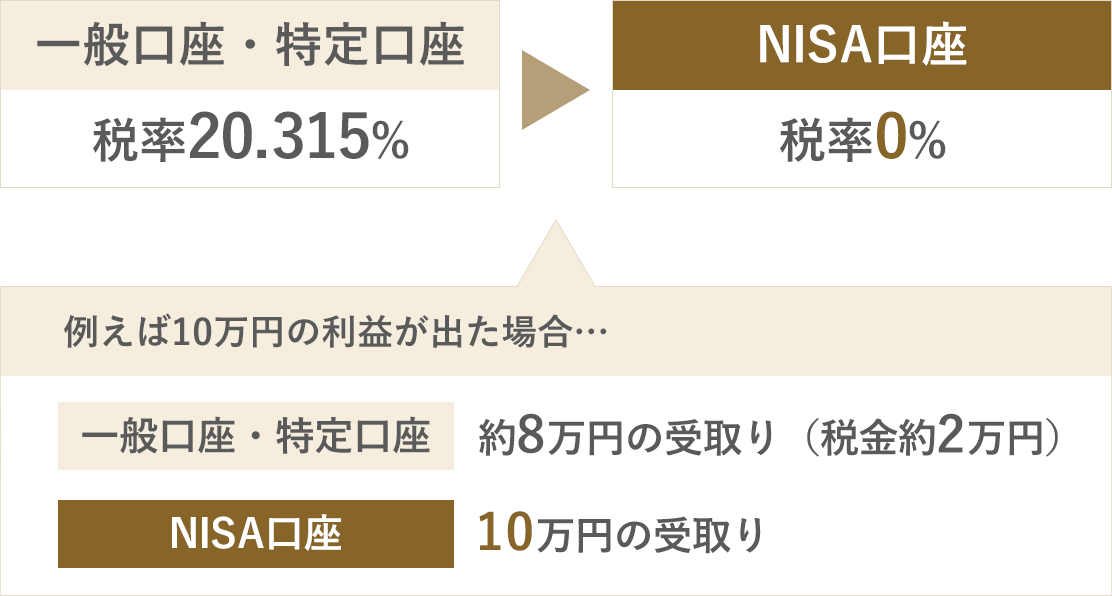

「NISA」とは、毎年360万円(つみたて投資枠120万円、成長投資枠240万円)までの投資に対して適用される個人投資家のための税制優遇制度(少額投資非課税制度)の愛称で、「ニーサ」と発音します。NISAの対象となる金融商品は、新規に購入した上場株式や公募株式投資信託などです。

NISAを利用すれば、対象商品の投資に対する利益が非課税になります。

なお、投資枠ごとに投資対象商品は異なります。

上場株式等の配当等は「株式数比例配分方式」を利用して受領する場合のみ非課税となります。

また、2024年以降は買付可能期間の制限がなくなり、制度が恒久化されました。

NISAの証券税制のイメージ

NISA口座の概要

| つみたて投資枠 | 成長投資枠 | |

|---|---|---|

| 対象年齢 | 口座開設年の1月1日において満18歳以上である居住者 | |

| 非課税口座の開設 | 原則1人1口座 (同一年において、複数の金融機関で開設することはできません) |

|

| 金融機関の変更 | 1年ごとの変更が可能 (ただし、すでに非課税口座内で買付けをされている年分については、変更できません) |

|

| 買付可能期間 | 2024年1月1日以降(制度恒久化) | |

| 非課税保有期間 | 無期限運用が可能 | |

| 年間投資上限額 | 120万円 | 240万円 |

| 非課税保有限度額 | 1,800万円 (うち、成長投資枠の上限は1,200万円) |

|

| 投資対象商品* | 一定の投資信託 | 上場株式、投資信託 |

- * 詳しくは「当社のNISA対象取扱商品」をご確認ください。

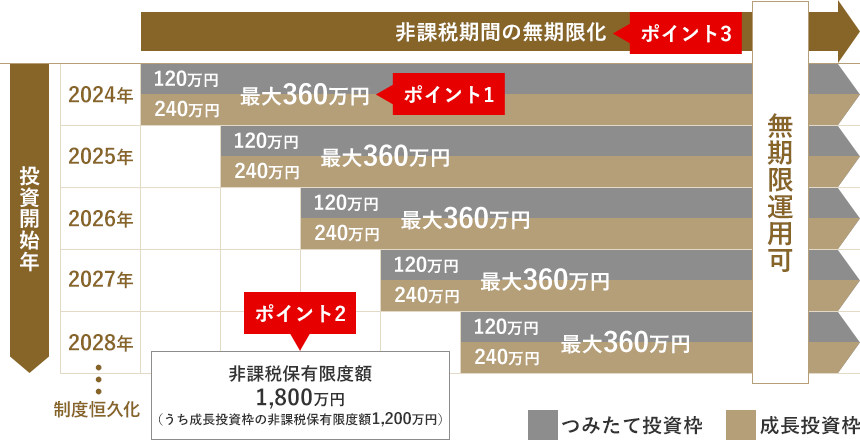

制度のイメージ

- ポイント1非課税投資枠が1年毎に設定され、2024年以降の各年投資枠の上限は、360万円(つみたて投資枠120万円、成長投資枠240万円)です。

- ポイント2非課税保有限度額は1,800万円(うち成長投資枠は1,200万円まで)です。

- ポイント3非課税保有期間は無期限です。

利用のポイント(2024年からスタートの例)

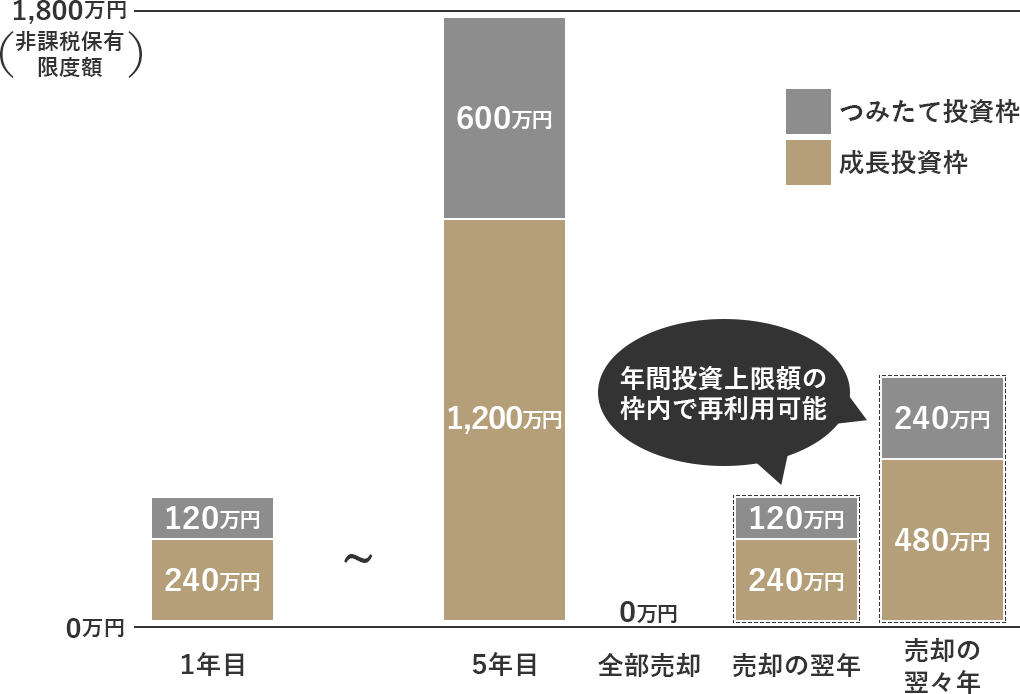

投資額の一部または全部を売却した場合、非課税保有限度額は翌年以降に再利用可能となります。ただし、年間投資上限額を超えて再利用することはできません。

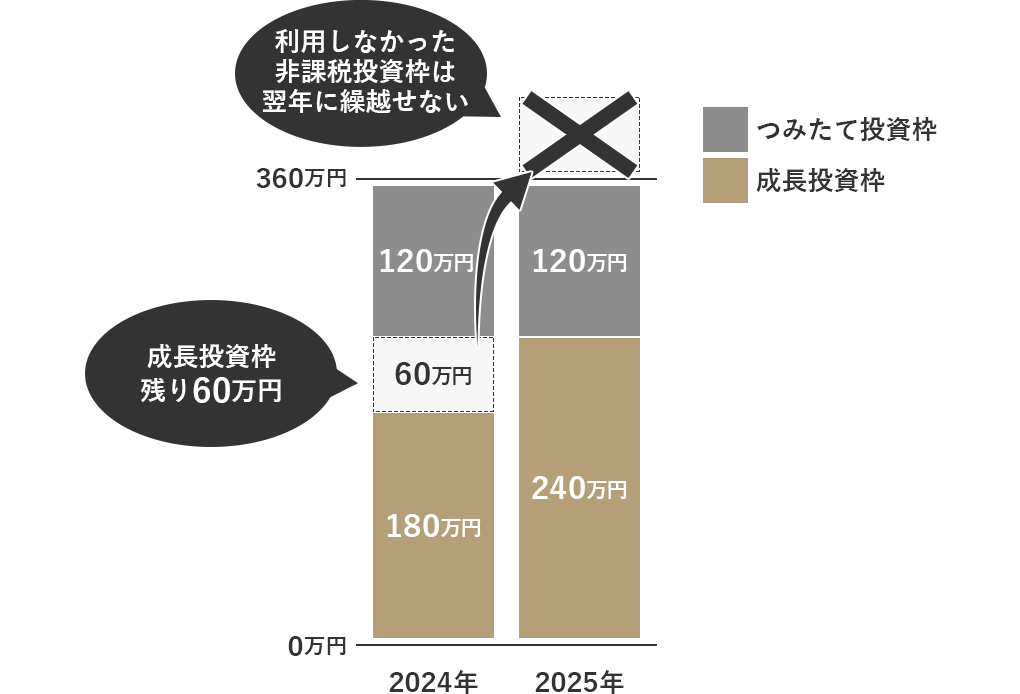

1年間の投資額が、非課税投資枠の上限に達しなかったとしても、利用しなかった残りの枠を翌年以降に繰り越すことはできません。

NISA口座で投資した商品の損失は、課税口座(特定口座・一般口座)で保有する商品の売買益や配当等との損益通算ができません。損失を翌年以後に繰り越すこと(損失の繰越控除)もできません。

当社のNISA対象取扱商品

つみたて投資枠

| 商品分類 | 商品種類 | 取引 | 当社での取扱い | |

|---|---|---|---|---|

| 国内投信*1 | 公募株式型 | 積立取引 | ◯*2*3 | 金額指定でのお買付けとなります。 (口数指定でのお買付けはできません) |

| 売却 | ◯*2*3 | 一部売却(金額指定・口数指定) または全部売却いただけます。 |

||

成長投資枠

| 商品分類 | 商品種類 | 取引 | 当社での取扱い | |

|---|---|---|---|---|

| 株式*4 | 上場株式 | 売買、募集、 TOB |

◯ | 指値注文でのお買付けとなります。 (成行注文のお買付けはできません) |

| 上場ETF・上場ETN | 売買、募集 | ◯ | ||

| 上場REIT | 売買、募集 | ◯ | ||

| 上場優先出資証券 | 売買、募集 | ◯ | ||

| 株式るいとう | - | - | - | |

| 国内上場外国株式、外国株式 | - | - | - | |

| 国内投信*1 | 公募株式型 | 売買、募集 | ◯*2 |

金額指定でお買付けいただきます。 (口数指定のお買付けはできません) |

| スイッチング | ◯*2 | |||

| 積立取引 | ◯*2 | |||

| 外国投信 | 公募株式型(外貨建) | - | - | - |

| 公募株式型(円建) | 売買、募集 | ◯ |

金額指定でのお買付けとなります。 (口数指定のお買付けはできません) |

|

| CB等 | 国内CB、 国内ワラント、外国CB |

- | - | - |

「-」は当社ではお取扱いしておりません。

- *1 非課税口座でお買付けいただいた国内投信累積投資型の分配金は、再投資を行いません(分配金としてお受取りいただきます)。

- *2 信託期間20年未満、毎月分配型およびデリバティブ取引を用いた一定の投資信託等を除く。

- *3 長期の積立・分散投資に適した一定の投資信託(金融庁の基準を満たした投資信託に限定)。

- *4 整理銘柄・監理銘柄を除く。

証券総合口座を申込む

証券総合口座ご開設時に、

あわせてNISA口座の開設をお申込みください。

NISAにかかる定期的なお知らせ

お取引きの際の取引報告書・取引残高報告書の他、以下のお知らせを原則、年1回お送りいたします。

特定累積投資勘定基準額等通知書

NISA制度に基づき、前年末時点でのお客さまの非課税保有額(つみたて投資枠・成長投資枠での保有額)をお知らせするものです。

他の金融機関で買付けされた非課税保有額を含みます。

NISAに関する信託報酬等の概算額のお知らせ

NISA(つみたて投資枠・成長投資枠)で保有されている投資信託につき、ご負担いただいた信託報酬(運用管理費用)等の概算額を年1回、お知らせするものです。

本お知らせの対象銘柄は、受渡日基準で、前年12月末と当年12月末の双方においてNISA残高がある銘柄です。

「信託報酬」とは:

投資信託には、その運用や管理などのために一定の費用・報酬がかかります。

この費用・報酬は、「信託報酬」等という名前で、その投資信託をお持ちの方々に保有額に応じて、毎日少しずつご負担いただいております。

投資信託の基準価額は、「信託報酬」等が差引かれた額となります。

2024年からの制度拡充に伴い、2023年末までに非課税口座で投資した商品の取扱い等は下記のとおりになります。

- 購入時から5年間は引き続き非課税で保有可能で、売却も可能です。

<例>2022年に購入→2026年末まで非課税で保有可能 - 非課税期間終了後は特定口座(未開設の場合は一般口座)へ払出されます。

- 2023年末までに購入した商品については、2024年からのNISA制度における非課税保有限度額(生涯枠)には含まれません。

<ご参考>旧NISA概要

| 旧NISA概要 | ||

|---|---|---|

| 一般NISA | つみたてNISA* | |

| 対象年齢 | 口座開設年の1月1日において満18歳以上である居住者 | |

| 投資可能期間 | 2014年1月~2023年末 | 2018年1月~2023年末 |

| 非課税保有期間 | 5年間 | 20年間 |

| 年間投資上限額 | 120万円 | 40万円 |

| 非課税保有限度額 | 実質的な限度額 600万円 | 実質的な限度額 800万円 |

| 投資対象商品 | 上場株式、投資信託等 | 一定の投資信託 |

| 制度の併用 | 不可(どちらか選択) | |

- * 当社はつみたてNISAの取扱いはありません。

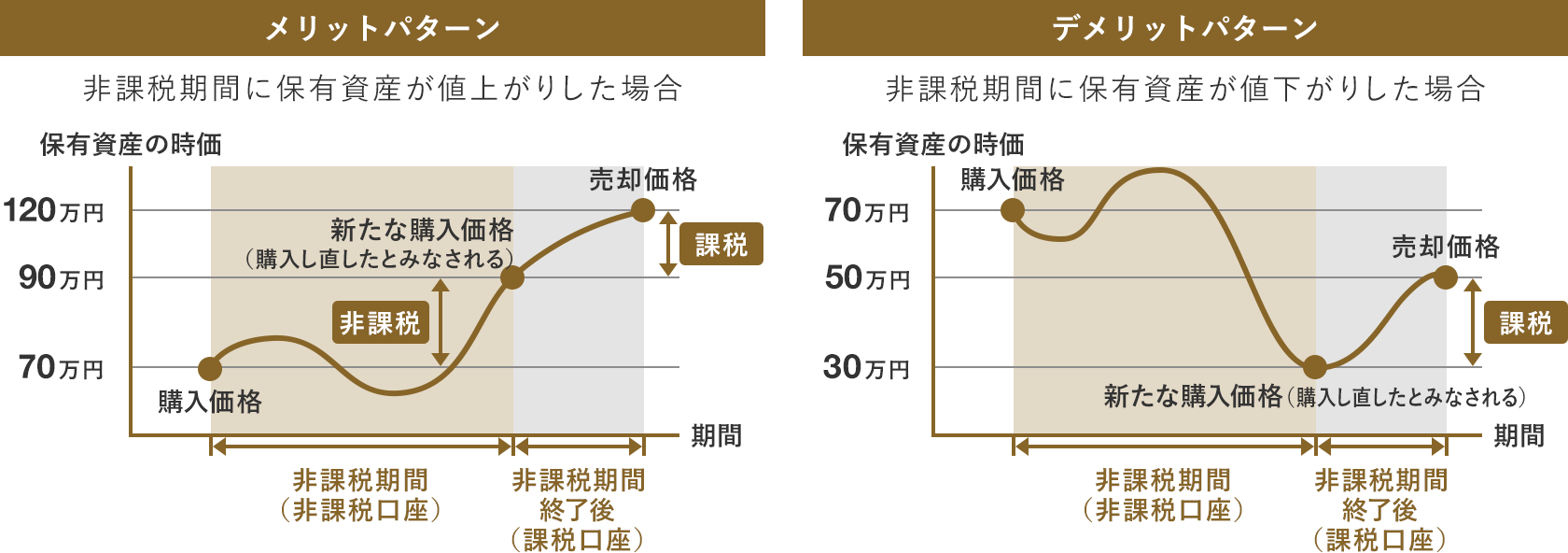

非課税期間終了時の留意点

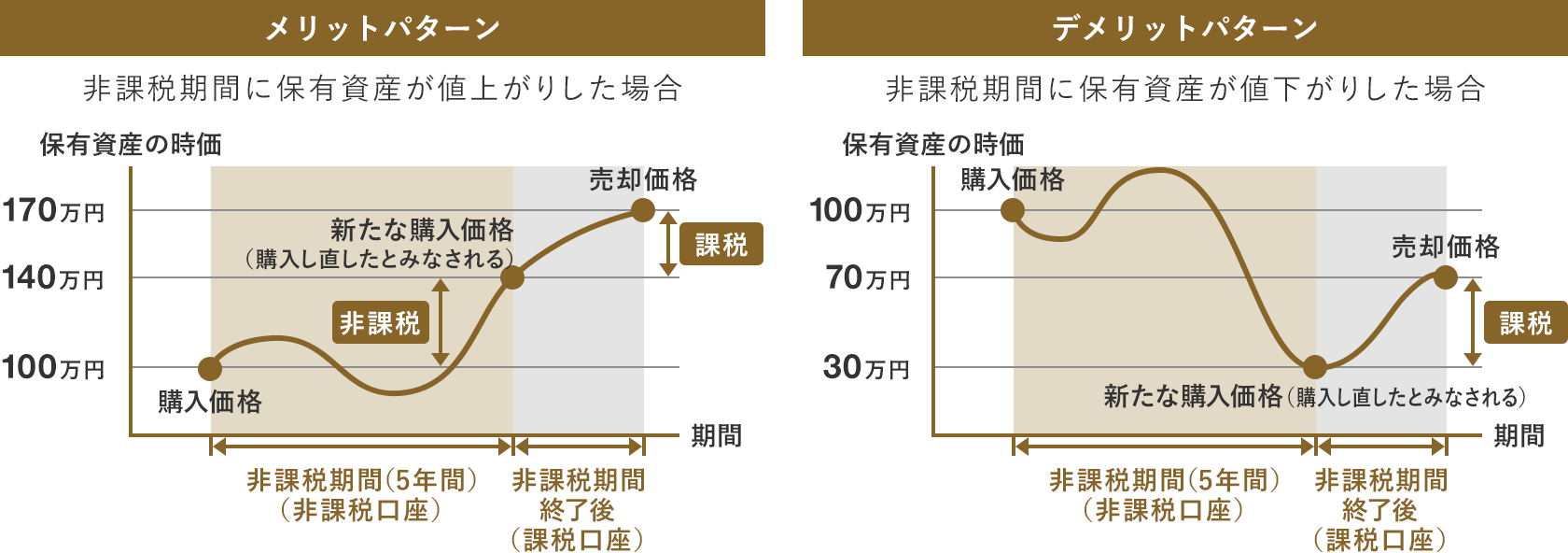

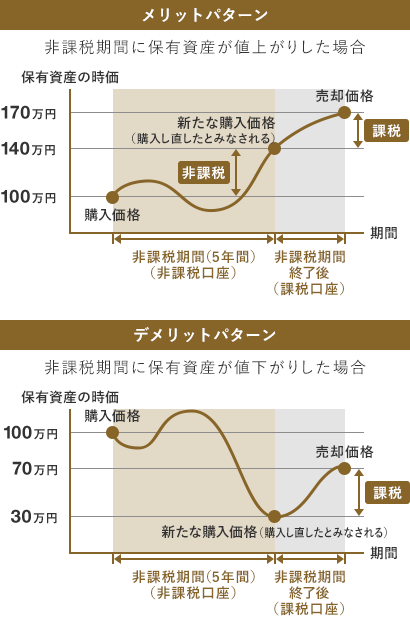

5年間の非課税期間終了時に保有している上場株式や公募株式投資信託などは、課税口座(特定口座または一般口座)に移ります。課税口座移行後の売却については、非課税期間終了時の時価で、新たに同じ上場株式や公募株式投資信託などを購入し直したとみなされて税額が計算されます。

課税口座移行後のケーススタディ

メリットパターン(非課税期間に保有資産が値上がりした場合)

投資額の100万円が、5年後の非課税期間終了時に140万円に値上がりしていると、課税口座に移す際には140万円で購入し直したとみなされます。その後、170万円に値上がりし売却した場合、170万円から140万円を差し引いた30万円が利益とみなされて課税されます。

デメリットパターン(非課税期間に保有資産が値下がりした場合)

投資額の100万円が、5年後の非課税期間終了時に30万円に値下がりしていると、課税口座に移す際には30万円で購入し直したとみなされます。その後、70万円に値上がりし売却した場合、70万円から30万円を差し引いた40万円が利益とみなされて課税されます。このパターンでは、当初の購入価格と売却価格からみると、損失が出ている状況にもかかわらず、課税対象となりますので、特に注意が必要です。

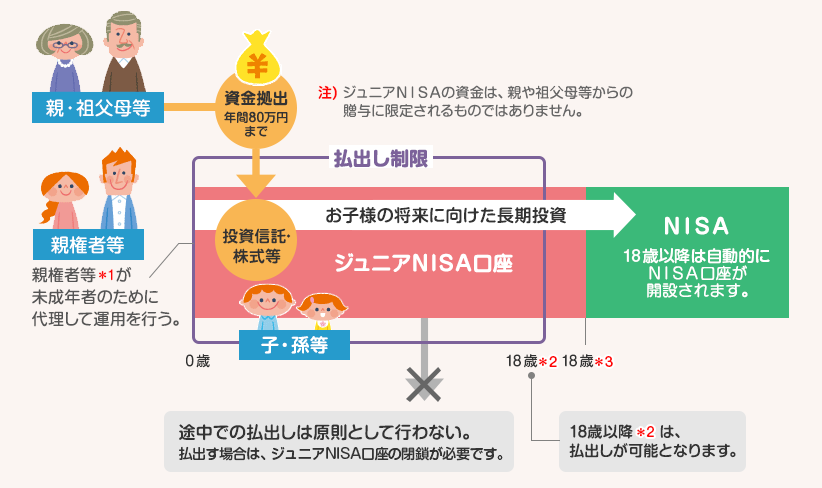

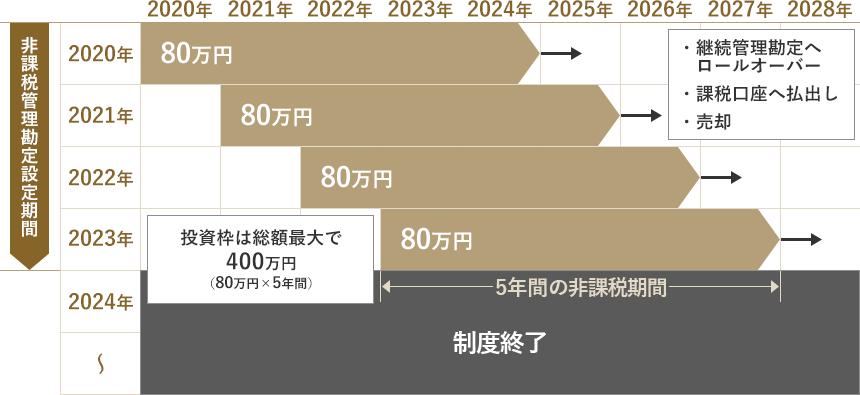

ジュニアNISAとは

2014年からスタートした少額投資非課税制度「NISA」は18歳以上が対象ですが、

2016年からスタートした「ジュニアNISA」は、17歳以下を対象としたものです。

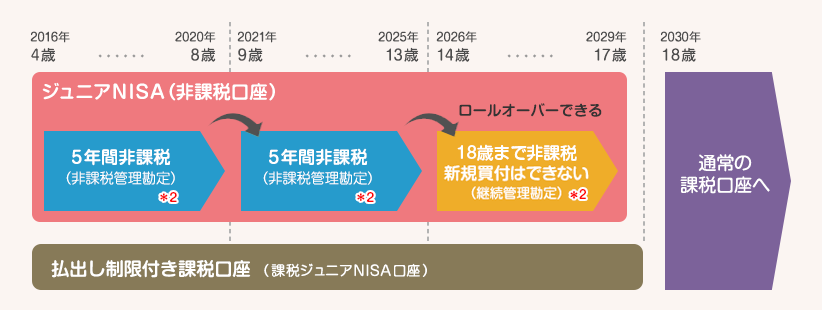

投資可能期間は2016年~2023年末までになります。

ジュニアNISA制度概要

| ジュニアNISA | |

|---|---|

| 対象年齢 | 0歳~17歳の居住者 |

| 口座開設可能期間 | 2016年4月~2023年9月 |

| 非課税口座の開設 | 1人1口座 |

| 金融機関の変更 | 不可 |

| 年間投資上限額 | 80万円 |

| 非課税保有期間 | 5年 |

ジュニアNISAのイメージ

- *1 ジュニアNISA制度上、運用管理者は二親等以内の親族となりますが、当社においては、親権者(法定代理人)に限定させていただいております。

- *2 3月31日現在で18歳である年の1月1日以降。

- *3 1月1日現在で18歳である年の1月1日以降。

18歳までは払出しに制限

-

売却代金・配当等は、「払出し制限付き課税口座*」で管理

ジュニアNISA口座で保有する上場株式等から発生した配当金・分配金、売却代金等や5年間の非課税期間が終了した上場株式等は、払出し制限付き課税口座で管理されます。- * 日本証券業協会の資料などでは「課税ジュニアNISA口座」と表記されています

-

18歳までは払出しに制限

ジュニアNISA口座及び、払出し制限付き課税口座で保有する上場株式等や金銭は、原則として、その年3月31日現在で18歳である年の前年12月31日までは払出すことができません。 -

払出す場合は、ジュニアNISA口座の閉鎖が必要

上記の期間の途中で払出す場合には、ジュニアNISA口座を閉鎖する必要があります。

口座開設期間終了後も18歳までは非課税で運用可能

-

「継続管理勘定」にロールオーバー

2024年から2028年の年初において、5年間の非課税期間終了時に保有する上場株式等は、継続管理勘定へロールオーバーできます。継続管理勘定では、その年1月1日現在で18歳である年の前年12月31日まで、非課税での運用を続けることができます。

非課税期間終了時の留意点についてはこちらをご確認ください。 -

継続管理勘定にも制限

継続管理勘定では売却は可能ですが、新規買付を行うことはできません。また、配当金・分配金・売却代金等は非課税となり、18歳まで*1払出し制限付き課税口座で管理されます。

- *1 3月31日現在で18歳である年の前年12月31日まで。

- *2 上場株式等を購入し、最長5年間の非課税運用が可能な勘定を非課税管理勘定といいます。一方、非課税管理勘定で最長5年間保有した上場株式等を受け入れ、18歳になるまで(1月1日現在で18歳である年の前年12月31日まで)非課税で運用できる勘定を継続管理勘定といいます。

18歳になったらNISAへ

18歳になったらNISA

18歳になった場合、その翌年からは特別な手続きなしに、ジュニアNISA口座を開設していた金融機関でNISA口座を利用することができます。

保有預かりは課税口座へ払い出し

下記非課税で保有している上場株式や公募投資信託などの預かりは、課税口座(特定口座または一般口座)に移ります。

非課税期間終了時の留意点についてはこちらをご確認ください。

- 5年間の非課税期間終了時に保有している非課税管理勘定の預かり

- 継続管理勘定の預かり

制度のイメージ

非課税管理勘定:非課税口座のうち、上場株式等を購入する勘定

勘定継続管理勘定:非課税口座のうち、非課税管理勘定で最長5年間保有した上場株式等を受入れる勘定

当社のジュニアNISA対象取扱商品

| 商品分類 | 商品種類 | 取引き | 当社での取扱い |

|---|---|---|---|

| 株式*1 | 上場株式 | 売買、募集、 TOB |

◯ |

| 上場ETF・上場ETN | 売買、募集 | ◯ | |

| 上場REIT | 売買、募集 | ◯ | |

| 上場優先出資証券 | 売買、募集 | ◯ | |

| 株式るいとう | - | - | |

| 国内上場外国株式、外国株式 | - | - | |

| 国内投信*2 | 公募株式型 | 売買、募集 | ◯ |

| スイッチング | ◯ | ||

| 積立取引 | ◯ | ||

| 外国投信 | 公募株式型(外貨建) | - | - |

| 公募株式型(円建) | 売買、募集 | ◯ | |

| CB等 | 国内CB、国内ワラント、外国CB | - | - |

- *1 上場株式等の配当等は当社経由で交付されないものは非課税となりません。あらかじめ「株式数比例配分方式」での受取手続が必要となることがあります。また、単元未満株はお買付けできません。

- *2 非課税口座でお買付けいただいた国内投信累積投資型の分配金は、再投資を行いません(分配金としてお受取りいただきます)。

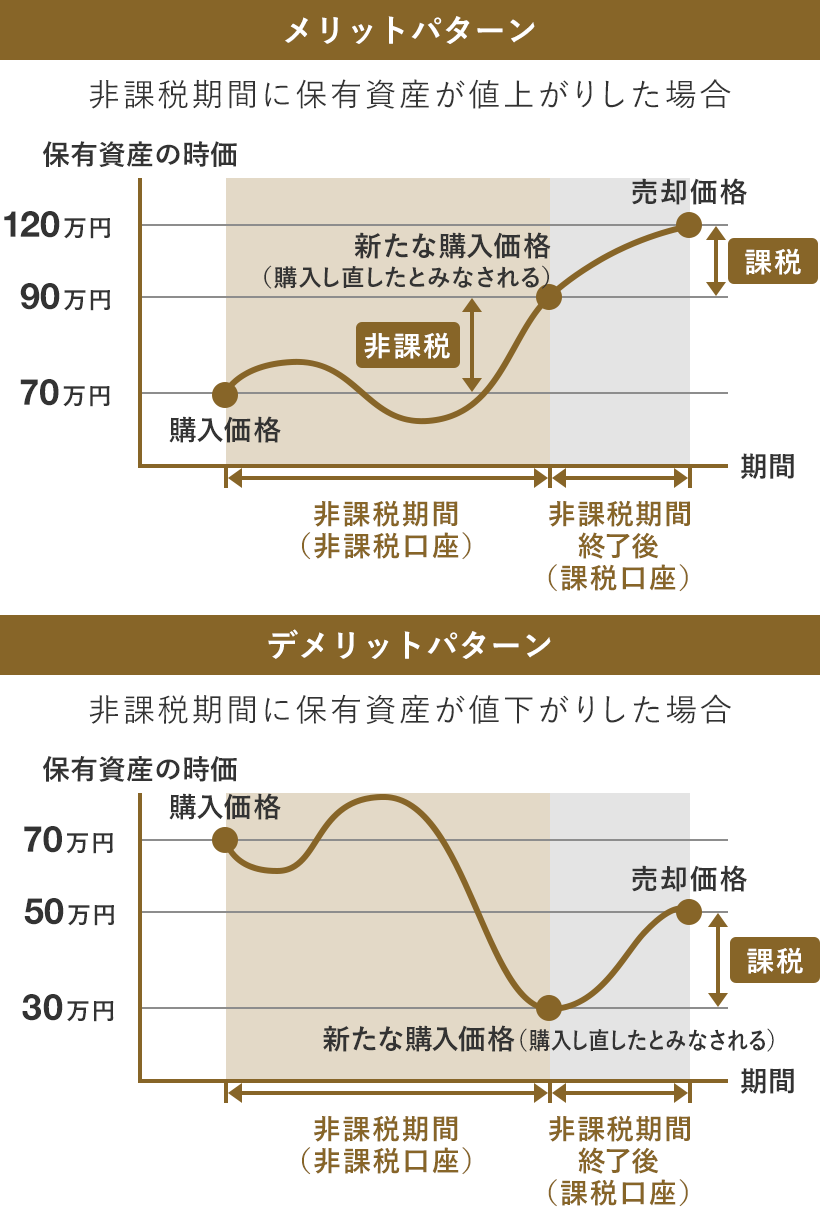

非課税期間終了時の留意点

5年間の非課税期間終了時に保有している上場株式や公募株式投資信託などは、翌年1月1日時点の年齢により払出し先が異なります。課税口座移行後の売却については、非課税期間終了時の時価で、新たに同じ上場株式や公募株式投資信託などを購入し直したとみなされて税額が計算されます。

| 翌年1月1日時点の年齢 | 払出し先 |

|---|---|

| 18歳未満の場合 | 継続管理勘定* |

| 18歳以上の場合 | 課税口座(特定口座または一般口座) |

- * 継続管理勘定ではなく課税口座に払出しされたい場合は、11月中旬までに別途お手続きが必要ですのでお取引店までご連絡ください。

課税口座移行後のケーススタディ

メリットパターン(非課税期間に保有資産が値上がりした場合)

投資額の70万円が、非課税期間終了時に90万円に値上がりしていると、課税口座に移す際には90万円で購入し直したとみなされます。その後、120万円に値上がりし売却した場合、120万円から90万円を差し引いた30万円が利益とみなされて課税されます。

デメリットパターン(非課税期間に保有資産が値下がりした場合)

投資額の70万円が、非課税期間終了時に30万円に値下がりしていると、課税口座に移す際には30万円で購入し直したとみなされます。その後、50万円に値上がりし売却した場合、50万円から30万円を差し引いた20万円が利益とみなされて課税されます。このパターンでは、当初の購入価格と売却価格からみると、損失が出ている状況にもかかわらず、課税対象となりますので、特に注意が必要です。

ジュニアNISA非課税期間満了預かりについてのご留意事項はこちらをご覧ください

ジュニアNISAに関するご留意事項

- ジュニアNISA口座(払出し制限付き課税口座を除きます)の損失は、通常の課税口座(一般口座や特定口座)で保有する有価証券の売買益や配当等との損益の通算はできません。また、損失の繰越控除もできません。

- ジュニアNISA口座で保有している上場株式等の配当等を非課税にするためには、配当等の受取り方式を「株式数比例配分方式」にする必要があります。

- 投資信託における分配金のうち元本払戻金(特別分配金)は、ジュニアNISA口座での保有であるかどうかにかかわらず非課税です。その上で、購入時には非課税投資枠を使用しているため、非課税メリット活用という点では不利になります。

- 18歳まで*は、原則として払出すことができません。それ以前に払出す場合には、ジュニアNISA口座は廃止され、ジュニアNISAでの全預かりが課税口座へ払い出されます。なおその課税の計算において、ジュニアNISA口座内での配当等と譲渡損の通算もできません。

- ジュニアNISA口座の運用管理は、原則として親権者等(両親または未成年後見人)が代理しておこないます。

- * 3月31日現在で18歳である年の前年12月31日まで。

NISAに関するご留意事項

- NISA口座の損失は、一般口座や特定口座で保有する有価証券の売買益や配当等との損益の通算はできません。

また、損失の繰越控除もできません。 - NISA口座で保有している上場株式等の配当等を非課税にするためには、配当等の受取方法を「株式数比例配分方式」にする必要があります。

- 投資信託における分配金のうち元本払戻金(特別分配金)は、NISA口座での保有であるかどうかにかかわらず非課税です。その上で、購入時には非課税投資枠を使用しているため、非課税メリット活用という点では不利になります。

- 非課税口座で購入した株式が整理銘柄・監理銘柄に指定された場合、すでに非課税口座で保有いただいているお預かりは、引き続き非課税で保有いただけます。なお、整理銘柄・監理銘柄を非課税口座(成長投資枠)で購入することはできません。

- 購入注文後、整理銘柄・監理銘柄となった場合、非課税から課税に取引を訂正させていただく場合があります。

ジュニアNISA非課税期間満了預かりについてのご留意事項はこちらをご覧ください

当サイトでは、非課税口座内の各年の非課税管理勘定を非課税投資枠と称します。

当資料は、2023年12月現在での情報に基づき作成したものであり、今後、内容等は変更となる可能性があります。

NISAに関するお問合わせ

NISAに関するお問合わせ

口座開設は

こちら