NISAの投資シミュレーション!1,800万円は5・10・20・30年後いくらになる?

2025/3/21

NISA(少額投資非課税制度)には1人あたり1,800万円の非課税投資枠があります。この非課税枠に対してどのようなペースで投資をしていけば良いのでしょうか。

この記事では、NISAの1,800万円の非課税投資枠の投資シミュレーションをして、使い切った後にどうすべきかなどについても解説します。

本記事で紹介するシミュレーションは将来の運用成果を保証するものではありません。

目次

三菱UFJモルガン・スタンレー証券でNISAをはじめる

証券総合口座をお持ちではない方

NISAの投資枠は最大1,800万円

NISAとは、株式や投資信託の配当金や分配金、値上がり益が非課税になる制度です。

年間の投資上限はつみたて投資枠が120万円、成長投資枠が240万円の合計360万円ですので、毎年上限まで投資すると最速5年で投資元本が1,800万円に達する計算になります。ただし、投資可能期間は無期限であるため、急いで使い切る必要はなく、あくまで自分のペースで資産形成を進めていくことができます。

さらに、途中で資産を売却した場合、売却の翌年以降に買付け金額ベースで非課税枠の再利用が可能です。

- *1 口座開設を希望する年の1月1日時点の年齢。

- *2 毎月12日(休業日の場合は翌営業日)にMRFまたはご指定の預貯金口座から自動引落しされます。原則引落日より起算して7営業日目に買付けの発注を行います。

- *3 長期の積立・分散投資に適した投資信託であるものとして、金融庁に届出がされているものに限る。

- *4 整理・監理銘柄を除外。

- *5 信託期間20年未満、毎月分配型の投資信託およびデリバティブ取引を用いた一定の投資信託等を除外。

NISA1,800万円投資のシミュレーション!最速5年から30年まで

NISAの1,800万円の非課税投資枠を使い切るというイメージが、わきにくい方もいるのではないでしょうか。ここでは最速の5年から10年、15年、30年の期間を取り上げ、1,800万円に達するまでの積立投資のシミュレーションをしていきます。なお、シミュレーションでは手数料等は考慮していません。また、一定の利回りを想定した試算であり、実際の運用では市場環境により変動する点にもご注意ください。

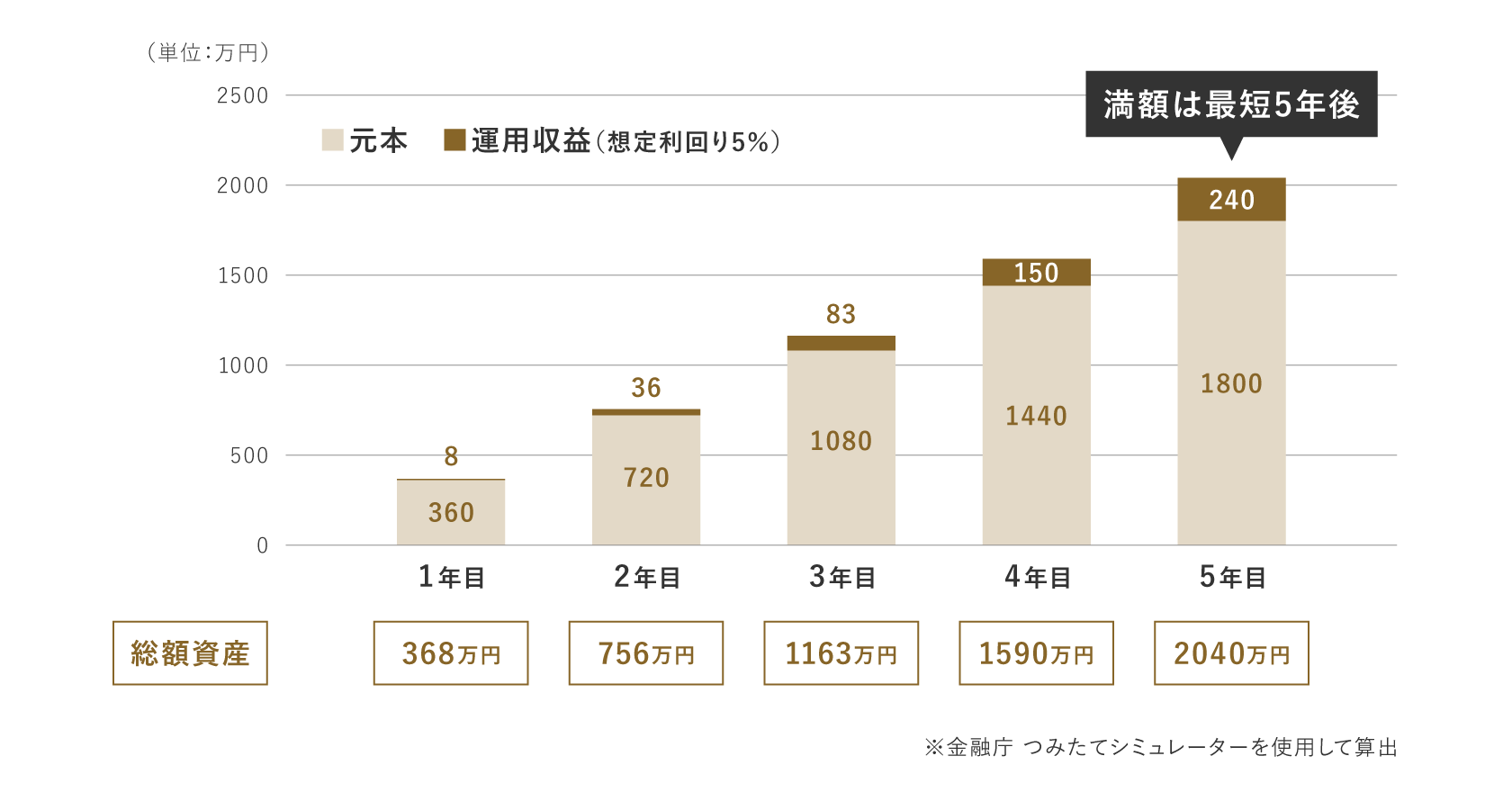

【最速5年】月30万円、年間360万円の投資シミュレーション

NISAの非課税投資枠を最大限活用する場合、成長投資枠の年間240万円とつみたて投資枠の年間120万円を合わせて、年間360万円の投資が可能です。月々一定額の投資と仮定すると月30万円まで投資できることになります。このペースを5年間継続すると、投資総額は上限の1,800万円に達します。

想定利回り5%で複利運用した場合、5年後には約240万円の運用益が期待でき、資産総額は約2,040万円となる計算です。複利運用とは投資で得た利益を元本に加えることで、元本と利息の両方に対して利益が得られる運用方法です。

【10年】月15万円、年間180万円の投資シミュレーション

NISAの非課税投資枠1,800万円を10年かけて使い切る場合、月々の投資額は15万円となります。これは年間180万円のペースでの積立投資です。

このペースで想定利回り5%の複利運用をした場合、10年後には約529万円の運用益が期待できます。投資元本1,800万円と合わせると、資産総額は約2,329万円に達する計算となります。

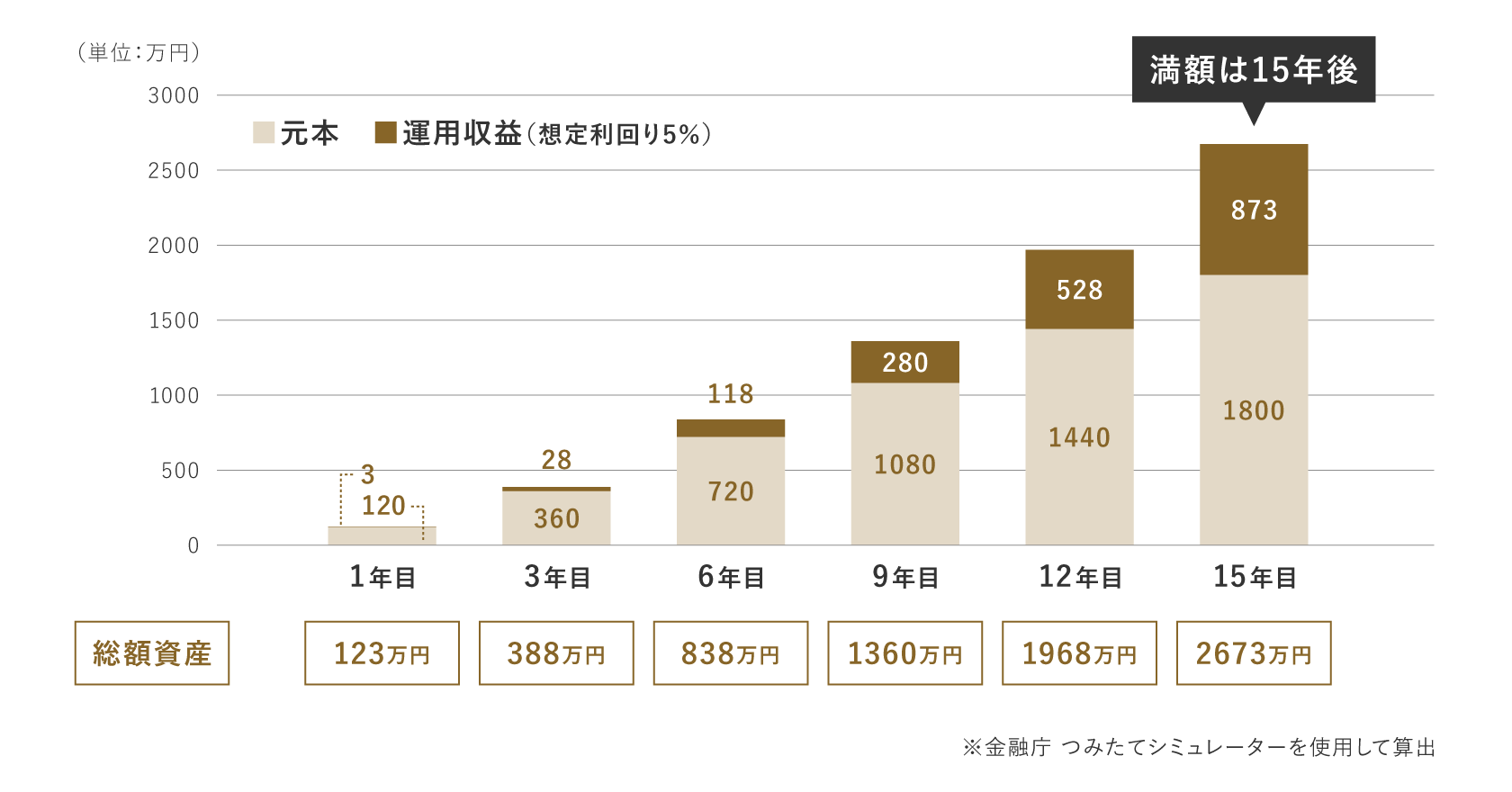

【15年】月10万円、年間120万円の投資シミュレーション

NISAの非課税投資枠1,800万円を15年かけて使い切る場合、月々の投資額は10万円(年間120万円)となります。つみたて投資枠の年間上限120万円(月10万円)だけで投資した場合もこのケースとなります。

想定利回り5%で複利運用した場合、15年後には投資元本1,800万円に対して約873万円の運用益が期待でき、資産総額は約2,673万円となる計算です。

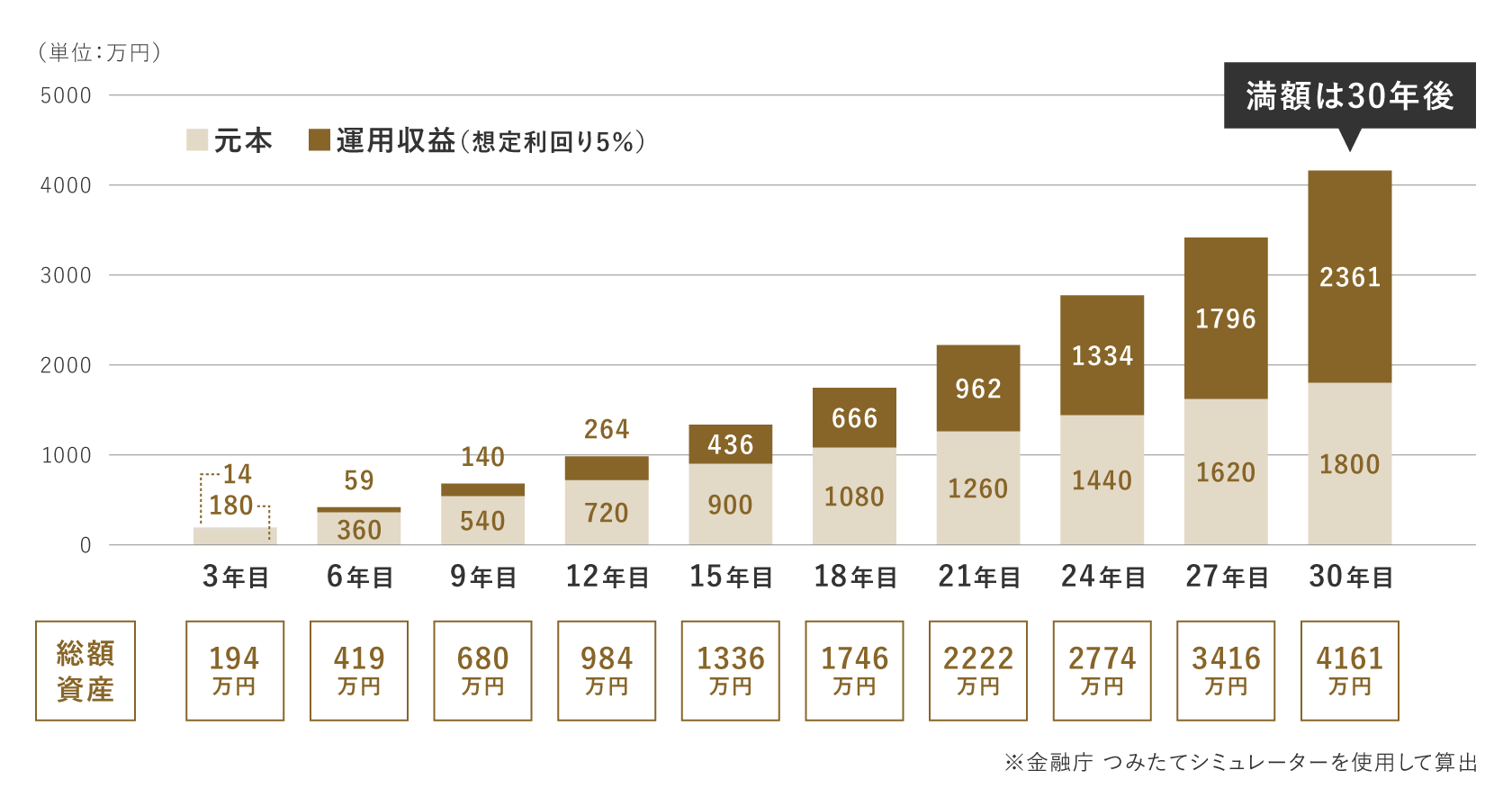

【30年】月5万円、年間60万円の投資シミュレーション

長期の投資プランとして、30年かけて非課税投資枠を使い切る場合は、月々5万円(年間60万円)の投資額になります。

想定利回り5%で複利運用した場合、30年後には投資元本1,800万円に対して約2,361万円の運用益が期待でき、資産総額は約4,161万円に達する計算です。元本を超える運用益となり、長期投資による複利効果を実感できる結果となりました。

NISAの1,800万円はほったらかしでいくらになる?5年・10年・20年・30年後は?

NISAの1,800万円の非課税投資枠を使い切ると、保有商品を売却して枠を空けない限りそれ以上の商品の買付けはできません。しかし、そのままほったらかしているだけでも運用は続くため、資産の成長が期待できます。

ここでは、非課税投資枠を使い切ってからも想定利回り5%で運用し続けた場合の資産額の推移をシミュレーションしていきます。こちらも実際の運用では、市場環境により運用成績が変動する点にご注意ください。

最速5年で使い切った場合の運用シミュレーション

NISAの1,800万円の非課税投資枠を最速の5年で使い切った場合(想定利回り5%)、5年後の元利合計は約2,040万円です。この2,040万円をさらに想定利回り5%で25年間ほったらかしにすると、30年後の資産額は6,908万円となります。

1,800万円の元本が5年で2,040万円になり、それを25年ほったらかすと元本の約3.8倍に増える計算です。

5年でNISAの非課税投資枠1,800万円を使い切り、

その後ほったらかした場合(想定利回り5%)

| 経過年数 | 元本 | 運用益 | 総資産額 |

|---|---|---|---|

| NISAの1,800万円の非課税投資枠を使い切るまで | |||

| 5年 | 1,800万円 | 240万円 | 2,040万円 |

| 以降ほったらかし期間 | |||

| 10年 | 1,800万円 | 804万円 | 2,604万円 |

| 15年 | 1,800万円 | 1,523万円 | 3,323万円 |

| 20年 | 1,800万円 | 2,441万円 | 4,241万円 |

| 25年 | 1,800万円 | 3,613万円 | 5,413万円 |

| 30年 | 1,800万円 | 5,108万円 | 6,908万円 |

10年で使い切った場合の運用シミュレーション

NISAの1,800万円の非課税投資枠を10年で使い切る場合(想定利回り5%)、10年後の元利合計は約2,329万円です。この2,329万円をさらに想定利回り5%で20年間ほったらかしにすると、30年後の資産額は6,180万円となります。

1,800万円の元本が10年で2,329万円になり、それを20年ほったらかすと元本の約3.4倍に増える計算です。

10年でNISAの非課税投資枠1,800万円を使い切り、

その後ほったらかした場合(想定利回り5%)

| 経過年数 | 元本 | 運用益 | 総資産額 |

|---|---|---|---|

| NISAの1,800万円の非課税投資枠を使い切るまで | |||

| 5年 | 900万円 | 120万円 | 1,020万円 |

| 10年 | 1,800万円 | 529万円 | 2,329万円 |

| 以降ほったらかし期間 | |||

| 15年 | 1,800万円 | 1,172万円 | 2,972万円 |

| 20年 | 1,800万円 | 1,994万円 | 3,794万円 |

| 25年 | 1,800万円 | 3,042万円 | 4,842万円 |

| 30年 | 1,800万円 | 4,380万円 | 6,180万円 |

15年で使い切った場合の運用シミュレーション

NISAの1,800万円の非課税投資枠を15年で使い切る場合(想定利回り5%)、15年後の元利合計は約2,673万円です。この2,673万円をさらに想定利回り5%で15年間ほったらかしにすると、30年後の資産額は5,557万円となります。

1,800万円の元本が15年で2,673万円になり、それを15年ほったらかすと元本の約3.1倍に増える計算です。

15年でNISAの非課税投資枠1,800万円を使い切り、

その後ほったらかした場合(想定利回り5%)

| 経過年数 | 元本 | 運用益 | 総資産額 |

|---|---|---|---|

| NISAの1,800万円の非課税投資枠を使い切るまで | |||

| 5年 | 600万円 | 80万円 | 680万円 |

| 10年 | 1,200万円 | 353万円 | 1,553万円 |

| 15年 | 1,800万円 | 873万円 | 2,673万円 |

| 以降ほったらかし期間 | |||

| 20年 | 1,800万円 | 1,612万円 | 3,412万円 |

| 25年 | 1,800万円 | 2,554万円 | 4,354万円 |

| 30年 | 1,800万円 | 3,757万円 | 5,557万円 |

NISAの投資枠1,800万円は何年で使い切るのが良い?

NISAの非課税投資枠1,800万円をどのくらいの期間で使い切るべきか、悩む方もいるのではないでしょうか。非課税枠を早期に埋めることにはメリットもデメリットもあります。

非課税投資枠を最速の5年で使い切ると、早期に投資元本が大きくなり、複利効果が高まります。複利効果とは、運用益を元本に組み入れた再投資によって利益が利益を生み、資産が増える効果のことです。

また、購入した商品の値上がりが期待できる局面では、元本が大きいほど多くの利益を見込めます。その一方で値下がりによる損失のリスクも高くなります。

年間360万円という金額は決して小さくありません。無理に投資枠を埋めようとして、生活が苦しくなってしまわないようにしましょう。年間投資枠は翌年への繰り越しはできませんが、必ずしも使い切る必要はありません。できる範囲で投資を長く続けていくことが大切です。

みんなはNISAにいくら投資している?

NISAの毎月の投資額をいくらにするかを決めるとき、平均的な投資額が気になるのではないでしょうか。

金融庁のNISA口座の利用状況調査(令和6年9月末時点)によると、全体の買付け額は13兆7,816億円に達し、口座数は約2,508万口座を超えました。1口座あたりの平均投資額を見ると、2024年1月から9月までの9ヵ月間で約55万円、月間では約6.1万円を投資している計算になります。

以下は、年代別の月間平均投資額です。

年代別NISA月間平均投資額(2024年9月末時点)

| 年代 | 月間平均投資額 |

|---|---|

| 10代 | 22,288円 |

| 20代 | 34,432円 |

| 30代 | 58,096円 |

| 40代 | 64,029円 |

| 50代 | 67,516円 |

| 60代 | 76,819円 |

| 70代 | 67,406円 |

| 80代以上 | 42,708円 |

出典:金融庁「NISA口座の利用状況調査(令和6年9月末時点)」

上記から、60代までの現役世代は年齢が上がるごとに投資額も増える傾向が見られます。これは、収入の増加に伴い、投資に回す資金に余裕が出てくるからと考えられます。また、70代は60代より投資額は減るものの、50代と同程度です。高齢者の場合、つみたて投資枠よりも成長投資枠での投資が多く、預貯金の余裕分を投資に回していると推測できます。

NISAの積立額はいつでも変更が可能です。毎月の収入から無理のない金額で始め、状況に合わせて増減させていくと良いでしょう。

NISAの投資枠1,800万円を使い切った後どうする?

NISAの非課税投資枠が1,800万円の上限に達した場合、それから先はどうすれば良いのでしょうか。さらに資産を増やしていく効果的な方法を紹介します。

基本はほったらかしにする

NISAの非課税投資枠1,800万円を使い切った後は、特に使い道がなければ長期保有をおすすめします。長期保有とは、そのまま持ち続けるだけの「ほったらかし」ということです。前述のシミュレーションから、買付けた資産を長期間保有し続けると、複利効果による資産の成長が期待できます。

NISAは非課税期間が無期限であり、長期の運用ができれば短期的な値下がりをカバーしやすい仕組みとなっています。そのため、特に投資初心者の方は、日々の値動きに一喜一憂せず、長期的な視点で資産形成を考えることが重要です。

売却と再投資

NISAでは投資した資産を売却すると、その買付け額分の非課税枠を再利用できる仕組みがあります。

例えば、買付け額1,800万円分の資産のうち900万円分を売却した場合、売却の翌年から900万円分の非課税投資枠が復活し、年間360万円を上限として、新たな投資に活用できます。

このような特長を活かし、子どもの教育資金として一部を引き出した後、空いた非課税枠で老後資金の積み立てをするといった、ライフプランに合わせた柔軟な運用が可能です。ただし、売却のタイミングは慎重に検討するようにしましょう。

夫婦でNISA口座を開設

NISAの非課税投資枠を最大限活用するなら、夫婦それぞれがNISA口座を開設すると良いでしょう。

NISA口座は1人1口座までという制限がありますが、夫婦でそれぞれ口座を開設すると、世帯で3,600万円もの非課税投資枠を確保できます。

例えば、2人とも年間360万円ずつ投資すれば、最速5年で3,600万円の投資枠を活用できます。あるいは、夫婦で投資ペースを変えて一方は教育資金として、もう一方は老後資金として活用するといった、柔軟な計画も立てられるでしょう。

ただし、投資はそれぞれの資金力や投資方針に合わせて、無理のない範囲で進める必要があります。

資金に余裕があれば課税口座で投資

新NISA口座の1,800万円を超えて投資を続けたい場合は、特定口座や一般口座といった課税口座の利用を検討しましょう。課税口座での運用益には20.315%の税金がかかりますが、投資額に上限はありません。

特定口座は、金融機関が年間の損益計算や年間取引報告書を作成してくれる口座です。「源泉徴収あり」と「源泉徴収なし」から選べ、源泉徴収ありの特定口座なら税金の納付も金融機関が代行してくれます。

一方、一般口座は特定口座やNISA口座で管理していない上場株式等を管理する口座で、投資家自身で損益計算や確定申告をする必要があります。

NISAでつみたて投資をする際の注意点

NISAのつみたて投資は初心者にも取組みやすく、メリットの多いものですが、気をつけるべき注意点もあります。ここでは、主な注意点を解説します。

一時的な変動に惑わされない

NISAで積立投資をする際は、一時的な価格変動は気にしないようにしましょう。積立投資は短期の売買で値上がり益を狙うのでなく、長く続けてまとまった資産形成を目指すことが重要だからです。

市場は変動し続けており、ときには保有する商品が大きく値上がりする場合も値下がりする場合もあります。短期的な値下がりに動揺して積み立てを中断したり、保有している資産を売却したりしていては、資産形成につながりません。

積立投資では短期の値動きにとらわれず、コツコツ続けていきましょう。

生活に影響のない範囲で投資をする

NISAでは非課税投資枠を早く使い切るのが望ましいといえますが、無理な積立金額の設定は避けるべきです。NISAに限らず投資は余裕資金でするものであり、投資にお金を回しすぎて生活費が不足するようでは本末転倒です。

無理な積立をすると、急にお金が必要になった場合に資産の売却をせざるを得ないおそれがあります。そのタイミングで資産が値下がりしていれば損失が出てしまい、運用益に課税されないNISAの意味がなくなってしまいます。

NISAの積立金額は家計の状況を把握し、生活に支障なく続けられる範囲で設定することが大切です。家計に変化があったときには、見直すようにしましょう。

NISAを始める際におすすめの銘柄

NISAを始める場合、どの銘柄を選んでいいかわからない方も多いのではないでしょうか。その場合、各金融機関で提供されている、NISA対象商品のランキングなどが参考になります。

以下、三菱UFJモルガン・スタンレー証券でのNISAつみたて投資枠・成長投資枠を利用した買付け金額ランキングです。ぜひ参考にしてみてください。

NISAランキングまとめ

NISAの非課税投資枠の1,800万円は、短期間で使い切っても、時間をかけて埋めていっても、税金を軽減できるNISAのメリットを十分に感じられるでしょう。

積立額の設定は無理なく続けられる範囲にして、途中で目的外の引き出しをしないようにすることが大切です。積立額はいつでも変更できるので、収入が増加したときなどに増額していくと良いでしょう。

三菱UFJモルガン・スタンレー証券でNISAをはじめる

証券総合口座をお持ちではない方

松田聡子(まつださとこ)

松田聡子(まつださとこ)

明治大学法学部卒業後、ITエンジニアとして金融機関のシステム開発に従事。その後、国内生保での法人営業を経て2009年に独立系FPとして開業。企業型確定拠出年金講師やFP相談業務に携わる。2020年から金融ライターとしても活動を開始し、NISAやiDeCoなど資産形成関連の執筆を多数手がけている。

【保有資格】CFP®(日本FP協会認定)

本サイトの記事は情報提供を目的としており、商品申込等の勧誘目的で作成したものではありません。

また、商標登録されている用語については、それぞれの企業等の登録商標として帰属します。

記事の情報は当社が信頼できると判断した情報源から入手したものですが、その確実性を保証したものではありません。

記事は外部有識者の方等に執筆いただいておりますが、その内容は執筆者本人の見解等に基づくものであり、当社の見解等を示すものではありません。

なお、記事の内容は、予告なしに変更することがあります。